Accord AGIRC ARRCO : de génération en génération, le montant des retraites s’affaiblit irrémédiablement Par Rolland dans La protection sociale de l’entrepreneur,Rémunération du dirigeant

L’accord national AGIRC ARRCO du 30 octobre 2015 est le 9ème accord signé depuis le 10 février 2001 entre ces deux institutions soit plus d’un accord tous les deux ans pour pérenniser ces deux régimes. Ce dernier accord est certainement le plus important avec celui de 2001 de ceux déjà promulgués par l’AGIRC et l’ARCCO. Toutes les populations sont concernées : entreprises, actifs et même retraités.

Certaines des mesures du dernier accord sont d’effet immédiat d’autres seront différées dans le temps. Les impacts au niveau du montant de nos retraites vont de très faibles à très importants.

Pêle-mêle, les mesures annoncées sont les suivantes :

En 2019, l’objectif est de fusionner les 2 régimes pour réaliser des économies et donner une meilleure lisibilité aux salariés et aux entreprises.

Un dispositif de majoration/minoration sera mis en place pour les générations nées à partir de 1957 (coefficient de solidarité).

Le taux d’appel des cotisations sera maintenu à 125 % pendant 3 ans puis passera en 2019 à 127 %.

Les tranches de salaires B et C seront unifiées en une tranche de salaire unique de 1 PASS à 8 PASS.

La revalorisation des retraites complémentaires sera diminuée pendant 3 ans entre 2016 et 2018 (taux d’inflation moins 1 point sans toutefois que le taux d’indexation puisse être négatif) et la date de revalorisation décalée au 1er novembre au lieu du 1er avril.

Le prix d’achat du point sera plus cher d’année en année pendant au moins 3 ans, 2016-2018 (taux d’évolution du salaire moyen majoré de 2%).

Pour ne pas se décourager trop vite, commençons par les impacts les plus faibles :

1. Un coefficient dit de solidarité de – 10 % sera appliqué pendant 3 ans si vous liquidez votre retraite à taux plein et avez moins de 67 ans. Pour ne pas perdre 10 %, vous devez travailler 1 an de plus et mieux, si vous travaillez 1, 2 ou 3 ans de plus, vous bénéficierez d’un coefficient de majoration de 10, 20 ou 30 % pendant 1 an.

2. Le taux d’appel va passer de 125 à 127 % en 2019. La dernière augmentation du taux d’appel remonte à plus de 20 ans (1994 pour être précis), elle avait été d’une toute autre ampleur passant de 117 à 125 %. Pour les plus anciens d’entre nous, ce taux d’appel est resté inférieur ou égal à 100 % jusqu’en 1978 pour l’AGIRC (78 % en 1952) et 1970 pour l’ARRCO.

En moyenne, le rendement de ces deux régimes peut être évalué à 6,56% en 2015, soit 65,60 euros de pension pour 1.000 euros versés. Ce taux s’est progressivement et régulièrement dégradé au fil des 50 dernières années puisqu’il s’élevait à 14.20 % pour l’AGIRC ou 12.80 % pour l’ARRCO en 1963.

Si l’on intègre la cotisation obligatoire AGFF, le rendement chute même à 5,82% en 2015.

Le rendement de l’AGIRC ARRCO est en deçà de ceux proposés par d’autres caisses :

- Ircantec 8,23%

- RSI Commerçants 6,80%

- CAVEC Experts-comptables 8,98%

- CAVOM Officiers ministériels 7,26%

- CIPAV Consultants 7,80%

- CARMF Médecins 6,20%

- CNBF Avocats 10,73%

Le rendement va continuer de s’effriter à 6,39% en 2016, pour passer mécaniquement à 6,00% en 2019 par le jeu des mesures prévues dans par l’accord Agirc Arrco du 30 octobre 2015.

Passons maintenant aux impacts lourds :

1. La revalorisation des retraites complémentaires sera diminuée pendant 3 ans entre 2016 et 2018. Elle sera calculée sur l’indice des prix à la consommation diminuée de 1 %. Si comme nous pouvons l’anticiper, cette mesure devait être prorogée au-delà de 3 ans, la baisse des retraites serait de :

· 3.38 % pour les assurés nés en 1955

· 5.17 pour les assurés nés en 1965

· 7.01 % pour les assurés nés en 1975

· 8.62 % pour les assurés nés en 1985

2. Le prix d’achat des point Agirc et Arcco sera plus cher de 2 % pendant 3 ans (2016-2018). Il évoluera en fonction de l’indice des salaires + 2 %.

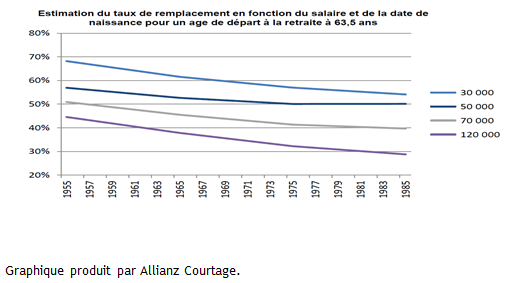

L’effet conjugué de ces deux mesures aboutit à un taux de remplacement comme suit :

Le taux de remplacement probable pour la génération 1985 baissera de plus de 15 % par rapport à celle née 30 ans plus tôt. Pour combler cet écart, les jeunes générations devront faire un effort supplémentaire d’épargne retraite de plus de 3 % de leurs revenus sur l’ensemble de leur carrière.

Pour paraphraser une citation de Gao Xingjian : de génération en génération, le montant des retraites s’affaiblit irrémédiablement. L’original étant « De génération en génération, les hommes s’affaiblissent irrémédiablement ».

N’hésitez pas à me laisser vos remarques sur cet article et notamment sur le taux de rendement des retraites sur http://www.rolland-nino.fr.

Ecrire un commentaire