Flat tax et dividendes Par Rolland dans L’actionnariat salarié,Rémunération du dirigeant

Le projet de loi de finances pour 2018 a notamment pour objectif d’aligner la fiscalité du capital sur celle du travail. Une flat tax de 30 % appelée plus officiellement Prélèvement Forfaitaire Unique (PFU) sera mise en place à compter du 1er janvier 2018 sur les revenus des valeurs mobilières : dividendes, plus-values sur cession de valeur mobilières, placements bancaires, assurance-vie et plan d’épargne logement.

Le projet de loi de finances pour 2018 a notamment pour objectif d’aligner la fiscalité du capital sur celle du travail. Une flat tax de 30 % appelée plus officiellement Prélèvement Forfaitaire Unique (PFU) sera mise en place à compter du 1er janvier 2018 sur les revenus des valeurs mobilières : dividendes, plus-values sur cession de valeur mobilières, placements bancaires, assurance-vie et plan d’épargne logement.

Dans ce premier billet consacré au PFU, nous allons uniquement aborder le sujet relatif aux dividendes.L’imposition des dividendes est un des nombreux exemples de l’instabilité de notre fiscalité. Faisons un bond de 10 ans en arrière :

• En 2005, l’avoir fiscal disparaît. L’avoir fiscal consiste à taxer l’associé personne physique au niveau du résultat de la société avant IS pour ensuite retrancher de l’impôt sur le revenu, l’IS qu’avait déjà payé la société. La logique est incontestable : seul le contribuable recevant les dividendes paye l’impôt. Cette année-là, l’avoir fiscal est remplacé par un abattement fixe de 50 % auquel s’ajoutent un abattement familial fixe lui aussi de 1220 € (personnes seules) ou 2440 € (couples) et un crédit d’impôt de 115 € (personnes seules) ou 230 € (couples) ;

• En 2006, le barème de l’impôt sur le revenu voit ses taux fondre de 20 % en contrepartie de la suppression de l’abattement de 20 % des salaires et donc en toute logique, l’abattement fixe de 50 % passe à 40 %. Concomitamment, les abattements familiaux augmentent respectivement à 1525 € et 3050 € ;

• En 2008, le contribuable peut opter pour le prélèvement forfaitaire libératoire (PFL). Son taux est de 18 % auquel il ne faut pas oublier de rajouter les prélèvements sociaux à 11 %. Le PFL n’a d’intérêt que pour les contribuables percevant un montant de dividendes relativement élevé (100.000 € pour les couples).

• En 2010, le PFL passe à 19 % puis 21 % au 1er juillet 2012 avec des prélèvements sociaux ayant grimpé à 15.5 % soit un taux global de 36.50 % contre 29 % quatre ans plus tôt ;

• En 2011, le crédit d’impôt de 115 ou 230 € est supprimé. Pas sympa pour les petits porteurs !

• En 2012, 3 modifications : certaines sociétés distributrices paient une contribution de 3 %, l’abattement familial de 1525 ou 3050 € disparaît (2ème coup dur pour les petits contribuables), la déductibilité de la CSG passe de 5.8 à 5.1 % ;

• En 2013, le PFL meurt au profit du PFNL. Le prélèvement forfaitaire non libératoire est une simple retenue à la source de 21 %.

Ouf ! plus de changement depuis 2013 à ce jour. Mais quand même, je compte 12 modifications en 11 ans, soit plus d’1 par an !

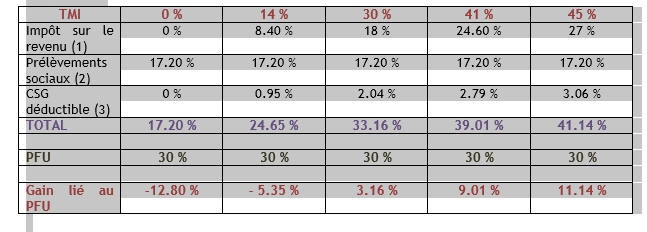

L’année 2018 verra donc la 13ème modification (cela porte bonheur) : les dividendes pourront être imposés à un PFU de 30 % (impôt sur le revenu + prélèvements sociaux). Ce PFU est optionnel. Vous pourrez si cela est plus intéressant, continuer de percevoir des dividendes imposés au barème progressif de l’impôt sur le revenu. Cette réforme concerne un grand nombre de contribuables puisque vous êtes 24 % à déclarer des dividendes pour une assiette totale de près de 14 milliards d’euros. Comparons :

(1)Un abattement de 60 % est appliqué sur les dividendes

(1)Un abattement de 60 % est appliqué sur les dividendes- (2)Après augmentation de la CSG de 1.70 % à compter du 1er janvier 2018

- (3)J’ai considéré que le supplément de CSG de 1.70 % était déductible

Le PFU est favorable aux contribuables imposés aux tranches marginales les plus élevées soit à partir de 30 % et plus la tranche marginale est élevée, plus le gain (ou plutôt la baisse d’impôt) est élevé.

Symétriquement, les contribuables imposés dans les deux tranches les plus basses sont pénalisés par le PFU. Mais le PFU est optionnel ; ces contribuables pourront continuer d’utiliser le barème progressif de l’impôt sur le revenu s’il leur est plus favorable.

Le PFU ne concerne pas seulement les dividendes. Il touchera également, à compter du 1er janvier 2018, les placements bancaires (type livret, CAT, …), mais aussi les contrats d’assurance-vie et les plus-values de cessions d’actions ou d’entreprises.

Le PFU est exclusif ce qui signifie que si vous optez pour le PFU, il est applicable à l’ensemble de vos revenus mobiliers. Il n’est pas possible par exemple de se voir imposer ses dividendes au barème progressif de l’impôt sur le revenu et ses plus-values sur titres au PFU. Faîtes bien vos simulations au moment de votre option.

Vous pouvez également lire mon billet : http://www.rolland-nino.fr/les-dividendes-sont-ils-trop-imposes/

J’aurai l’occasion de vous parler du PFU lors de prochains billets à propos de plus-values sur cession de titres et sur les produits de contrats d’assurance-vie et tout au long des débats du projet de loi de finances.

mario SABATIER

Bonjour

Qu’en sera-t-il pour un gérant majoritaire qui optera pour le PFU. Sera-t-il doublement socialisé = prélèvement sociaux 17.2 % puis charges sociales pro ?

Mario Sabatier

Rolland NINO

Bonjour,

Lorsqu’un gérant majoritaire percevra des dividendes :

– une partie des dividendes pourra être socialisée ( cotisations sociales + CSG CRDS au taux de 9.9 % + IR soit au taux progressif de l’impôt soit au taux du PFU 12.80 % (30 – 17.2))

– une partie pourra ne pas l’être (choix entre PFU au taux de 30 % (prélèvements sociaux compris) soit au barème progressif de l’impôt + PS au taux de 17.2 %)

Très cordialement,