La couverture prévoyance d’un dirigeant salarié de TPE chahutée… Par Rolland dans La protection sociale de l’entrepreneur,Statut social

Un dirigeant en mauvaise santé doit-il être salarié plutôt que TNS ? Les fausses croyances sont têtues. Prenons l’exemple d’un dirigeant salarié percevant une rémunération équivalente au plafond de la Sécurité Sociale soit un peu plus de 38.000 € annuels. En cas d’arrêt maladie, que pourrait-il percevoir ?

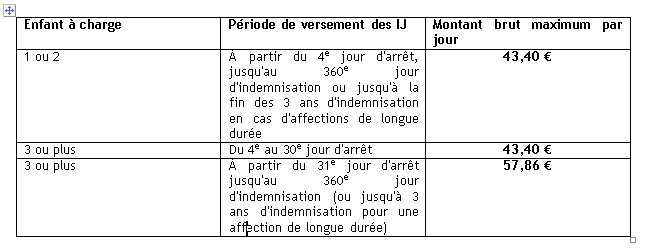

Les indemnités journalières (IJ) sont égales à 50 % du salaire journalier de base (ou à 66,66 % si vous avez 3 enfants à charge minimum, et à partir du 31e jour d’arrêt). [Si vous êtes mensualisé, le salaire journalier de base est égal au total des 3 derniers salaires perçus avant l’arrêt de travail, divisé par 91,25].

Votre salaire pris en compte pour calculer votre gain journalier de base est plafonné à 1,8 fois le montant du SMIC en vigueur lors du dernier jour du mois qui précède l’arrêt (soit 2 639,91 € par mois en 2016).

Par exemple, notre dirigeant avec 2 enfants à charge, et un salaire perçu de 3.218 € par mois les 3 mois précédant l’arrêt de travail, percevra des IJ fixées à 43.40 € par jour (soit 2.639,91 x 3 / 91,25 = 86,79, puis 86,79 x 50 % = 43,40).

Et si le dirigeant était commerçant ou artisan inscrit au RSI ?

L’indemnité journalière est égal à 1/730e du revenu d’activité annuel moyen des 3 dernières années civiles, dans la limite du PASS.

Notre dirigeant non salarié percevant le PASS chaque année percevra donc 52.90 € par jour (38.616 /730). Les durées d’indemnisation sont identiques à celles pratiquées par la Sécurité sociale.

Et si vous exercez une profession libérale? Cela dépend de votre métier :

• Avocat : 61 € par jour

• Expert-comptable : 86 € par jour

• Auxiliaire médical : 48.84 € par jour majoré de 8.88 € par enfant à charge

• Chirurgiens dentistes : 93.29 € par jour

• Sages-femmes : de 15.30 à 45.90 € selon la classe

• Médecins : de 32.67 à 128 € selon l’âge et la classe

• Notaires, officiers ministériels, vétérinaires, pharmaciens, consultants, architectes, agents d’assurance : rien du tout

Il est fréquent qu’au sein des entreprises soient mis en place des contrats d’assurance prévoyance de groupe. Ceux-ci peuvent être facultatifs ou obligatoires. Ce type de contrat garantit généralement les risques décès, incapacité définitive ou temporaire.

En cas d’arrêt de travail, des niveaux de prise en charge très variables sont prévus. Ces assurances viennent compléter ce qui est versé par la Sécurité sociale et se substituent totalement ou partiellement à ce qui est versé par l’employeur au titre de l’application des règles légales ou conventionnelles.

Cependant, lorsque l’entreprise a un collège cadres inférieur à cinq salariés, un questionnaire médical est demandé à tous les salariés composant ce collège et la Compagnie se réserve ainsi le droit de limiter les cas de paiement des indemnités journalières ou de tarifer inconsidérablement le contrat. Ainsi, le dirigeant salarié se trouve exactement dans la même situation que le dirigeant TNS avec un contrat Madelin prévoyance.

En conclusion, le dirigeant TNS en situation de santé précaire dans une entreprise de moins de 5 salariés est mieux loti que son congénère salarié si il est artisan, commerçant, avocat, expert-comptable, auxiliaire médical, chirurgien dentiste, médecin ou sage-femme.

Attention si vous êtes vétérinaire, pharmacien, consultant, architecte, agent d’assurance ou officier ministériel, assurez-vous de valider votre contrat Madelin prévoyance avant de choisir le statut TNS !

Fares

C’est un post très intéressant qui vient renforcer l’attrait du statut TNS !

Florent

Bonjour

Pour ajouter une pierre à l’édifice : toutes les compagnies d’assurances ne réclament pas de questionnaire de sante pour la souscription d’un contrat de prévoyance collective! Et ce au premier salarié …

Merci pour votre blog 👍