La retraite ou la fortune Par Rolland dans L’épargne salariale,La protection sociale de l’entrepreneur

Le dirigeant a le choix entre de nombreux dispositifs facultatifs en matière de retraite : Madelin, PERCO, saut de classe, PERP, article 83 et article 39 en sont les principaux. Ceux-ci marquent d’importantes différences tant en matière fiscale que sociale ou comptable. Comme c’est l’époque des déclarations d’ISF, nous allons examiner les principales différences entre ces contrats au regard de cet impôt.

Un petit rappel pour commencer, les personnes physiques qui ont leur domicile fiscal en France et qui disposent d’un patrimoine dont la valeur nette en France et hors de France est supérieure à 1,3 M € au 1er janvier de l’année, sont soumises à l’impôt de solidarité sur la fortune (ISF).

La notion de foyer fiscal en matière d’ISF est différente de celle retenue en matière d’impôt sur le revenu (IR). Pour l’ISF, il faut ainsi prendre en compte ensemble le patrimoine des deux concubins (alors qu’ils font l’objet d’une imposition séparée dans le cadre de l’IR). En revanche, il ne faut pas prendre en compte le patrimoine d’un enfant majeur dans l’assiette de l’ISF de ses parents, même s’il a été rattaché à leur foyer fiscal au regard de l’IR et qu’ils ont l’administration légale de ses biens en raison de son incapacité légale.

Nous allons distinguer deux moments différents, celui pendant la phase d’épargne (avant la retraite), puis pendant la phase de rente (à la retraite)

Pendant la phase d’épargne (avant la retraite)

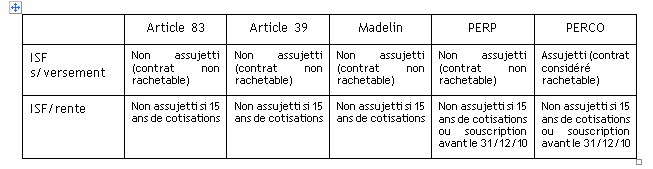

Le PERP, le contrat Madelin, le contrat article 83 ou 39 obéissent à la même logique. Ces contrats sont, en principe, non rachetables (cf. article L. 132-23 du code des assurances) et bénéficient, à ce titre, de l’exonération prévue à l’article 885 J du Code Général des Impôts (CGI).

Dès lors, pendant la phase d’épargne, seules les primes éventuellement versées après l’âge de 70 ans sont ajoutées, pour leur valeur nominale, au patrimoine imposable pour le calcul de l’impôt sur la fortune (Article 885 F du CGI).

Cependant, il se peut que le souscripteur rachète son contrat (les cas diffèrent selon les dispositifs de retraite et il n’existe aucune possibilité de rachat pour l’article 39). La valeur du contrat doit être incluse dans le patrimoine pour l’imposition à l’ISF, si le rachat se fait en application des 3e à 7e alinéas de l’article L132-23 du Code des assurances :

– en cas de licenciement et d’expiration des droits à l’assurance chômage ;

– en cas de cessation d’activité non salariée après un jugement de liquidation judiciaire ;

– en cas d’invalidité de 2e ou 3e catégorie ;

– en cas de décès du conjoint (marié) ou du partenaire pacsé ;

– en cas de surendettement reconnu selon la procédure légale.

Le PERCO fait bande à part. En effet, pendant la phase d’épargne, le PERCO doit être intégré dans le calcul du patrimoine pour l’imposition à l’ISF.

Pendant la phase de rente (à la retraite)

Là encore, les deux mêmes groupes présentent des similitudes :

La rente viagère est assimilée à une retraite. La valeur en capital est alors exonérée d’ISF si elle remplit la condition de versement régulier (montant et périodicité) pendant une durée minimale de 15 ans.

La périodicité des primes est satisfaite lorsque le souscripteur effectue au moins un versement par an et le versement doit présenter un caractère régulier dans son montant. Cependant, l’absence de versements pour certains motifs (chômage, congé de longue maladie, congé parental) ne fait pas perdre l’exonération. L’administration estime que les primes sont régulièrement échelonnées dans leur montant si, durant les 15 ans, leur montant est resté comparable. Cette condition est présumée remplie si le montant des primes évolue proportionnellement à l’évolution des revenus. Par contre, si le souscripteur verse des primes faibles pendant plusieurs années, avant d’en verser de beaucoup plus fortes après, l’administration considère que les primes n’ont pas été régulièrement échelonnées dans leur montant. Dès lors, il n’y a pas d’exonération à l’ISF.

Pour les contrats Madelin, il est possible de faire varier de 1 à 15 l’amplitude de versement au regard de la cotisation minimale. Dans un prochain billet, je développerai cet aspect technique plus compliqué que l’on ne pourrait l’imaginer.

En cas de prédécès du souscripteur, la valeur de capitalisation de la rente reversée au conjoint survivant, bénéficiaire désigné, est également exonérée d’ISF, dans les mêmes conditions.

Petite exception : la condition des 15 ans n’est en principe pas exigée pour les PERP souscrits avant le 31/12/2010.

Il n’est pas nécessaire de cesser effectivement son activité pour bénéficier de l’exonération d’ISF. L’entrée en jouissance de la rente ou de la retraite intervient à compter de la date de liquidation de la pension du redevable dans un régime obligatoire de retraite ou à l’âge légal de départ à la retraite. Si ces conditions ne sont pas réunies, la rente est assujettie à l’ISF dans le patrimoine de l’adhérent, alors même que ce dernier possède le nombre de trimestres ou atteint l’âge requis.

Ce régime d’exonération a pour objectif d’inciter les épargnants à se constituer, dans la durée, des retraites supplémentaires et non à préparer la transmission de leur patrimoine

Le PERCO fait bande à part. En effet, le capital versé à l’issue du PERCO doit être inclus dans le calcul du patrimoine pour l’ISF. Si le bénéficiaire perçoit une rente, la valeur de capitalisation de la rente doit être incluse dans le calcul du patrimoine pour l’ISF.

Toutefois, il existe cependant la même exception que pour le PERP : celle qui est prévue par l’article 885 J du Code général des impôts. Les conditions de cette exonération sont les mêmes que pour le PERP (primes régulièrement échelonnées dans leur montant et leur périodicité, rente versée au conjoint survivant désigné comme bénéficiaire en cas de décès prématuré, etc).

Dès lors qu’elle ne remplit pas les conditions prévues par l’article 885J, la valeur de capitalisation doit être incluse dans l’assiette de l’ISF. Cette valeur est égale au montant de la provision mathématique de la rente calculée chaque année par l’assureur (si je vous dis que son montant diminue chaque année, vous me suivez ?).

Et si on récapitulait ?

Vous êtes prêt à établir votre déclaration d’ISF ? Prenez le temps de lire ou relire mes billets sur tous ces dispositifs sur http://www.rolland-nino.fr.

Ecrire un commentaire