L’AGIRC ou l’art de manier des formules insidieuses Par Rolland dans La protection sociale de l’entrepreneur

La retraite des cadres AGIRC est un système par points. Chaque année, en fonction de son salaire, le salarié cadre perçoit un certain nombre de points en rapport avec les cotisations payées (employeur + salarié) qui se détermine ainsi :

La retraite des cadres AGIRC est un système par points. Chaque année, en fonction de son salaire, le salarié cadre perçoit un certain nombre de points en rapport avec les cotisations payées (employeur + salarié) qui se détermine ainsi :

Nombre de points = Salaire brut par tranches X Taux d’acquisition des points par tranches X Prix d’achat d’un point

Analysons chacun des termes de cette multiplication :

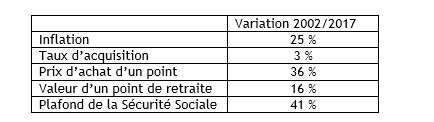

Salaire brut par tranches : le salaire pivot est le plafond de la Sécurité Sociale (PASS). Celui-ci est passé de 28.224 € en 2002 à 39.732 € en 2017 soit une augmentation de 41 % sur 15 ans. Sur la même période, l’inflation n’a été que de 25 %.

Taux d’acquisition des points par tranches : Il ne faut pas confondre ce taux avec le taux brut d’appel des cotisations. Le taux d’acquisition (seul celui-ci octroie des points de retraite) est passé de 16 % en 2002 à 16.44 % en 2017 soit une augmentation de 3 % sur la période.

Prix d’achat d’un point : il est déterminé par l’AGIRC. Il valait 4.1494 € en 2002 pour atteindre 5.6306 € en 2017 soit une augmentation de 36 % sur cette période.

En fin de période, pour obtenir le montant de sa retraite annuelle, on fait la somme des points glanés tout le long de sa carrière, année après année, et on multiplie ce total par la valeur du point. Celui-ci est passé de 0.3737€ en 2002 à 0.4352 € en 2017 soit une augmentation de 16 % sur la période.

On résume :

Ces différents paramètres composant les modalités de calcul de la retraite des cadres sont déterminants sur le montant de votre retraite. Un cadre percevant 50.000 € de salaire brut en 2002 obtenait 840 points. Avec le même salaire, il n’obtiendrait plus que 300 points en 2017. En équivalent retraite, il passerait de 314 € au titre de 2002 à 130 € en 2017. Si on devait appliquer le taux d’inflation à la rémunération, le cadre perdrait plus environ 77 € par an soit l’équivalent de 2.300 € sur une retraite de cadres d’une carrière complète.

Les réformes successives des retraites nous disent que l’on peut jouer uniquement sur 3 leviers pour combattre le déficit de cette branche : l’âge de départ à la retraite, le taux des cotisations et le montant de la pension.

De manière plus technique donc plus insidieuse, l’agirc a trouvé un quatrième levier pour combler ses déficits.

Et vous qu’en pensez-vous ? Je vous invite à lire cet autre billet à propos des retraites AGIRC.

Guillermin

Bonjour J ai lu avec intérêt votre article sur la LURA . Je fais partie des dirigeants qui ont cotisé simultanément (pendant 10 ans) Et en ayant liquide ma retraite au 15 août 2018 Je perds 1000€ par mois alors que j ai versé des sommes astronomiques au RSI. pouvons nous envisager une « Classe action ?

Canon

Bonjour Roland NINO, une erreur s’est glissée dans votre parution sur l’AGIRC : le montant du prix d’achat d’un point) salaire de référence divise le montant de la cotisation pour obtenir le nombre de points. Il est indiqué que le salaire de référence multiplie la cotisation). En dehors de cette erreur de frappe, votre article est très bien fait et il montre la dégradation du rendement des retraites complémentaires. Je vous souhaite une agréable journée. Jean-Louis CANON