Les dividendes sont-ils trop imposés ? Par Rolland dans Rémunération du dirigeant

L’imposition des dividendes est un des nombreux exemples de l’instabilité de notre fiscalité. Faisons un bond de 10 ans en arrière :

• En 2005, l’avoir fiscal disparaît. L’avoir fiscal consiste à taxer l’associé personne physique au niveau du résultat de la société avant IS pour ensuite retrancher de l’impôt sur le revenu, l’IS qu’avait déjà payé la société. La logique est incontestable : seul le contribuable recevant les dividendes paye l’impôt. Cette année-là, l’avoir fiscal est remplacé par un abattement fixe de 50 % auquel s’ajoutent un abattement familial fixe lui aussi de 1220 € (personnes seules) ou 2440 € (couples) et un crédit d’impôt de 115 € (personnes seules) ou 230 € (couples) ;

• En 2006, le barème de l’impôt sur le revenu voit ses taux fondre de 20 % en contrepartie de la suppression de l’abattement de 20 % des salaires et donc en toute logique, l’abattement fixe de 50 % passe à 40 %. Concomitamment, les abattements familiaux augmentent respectivement à 1525 € et 3050 € ;

• En 2008, le contribuable peut opter pour le prélèvement forfaitaire libératoire (PFL). Son taux est de 18 % auquel il ne faut pas oublier de rajouter les prélèvements sociaux à 11 %. Le PFL n’a d’intérêt que pour les contribuables percevant un montant de dividendes relativement élevé (100.000 € pour les couples).

• En 2010, le PFL passe à 19 % puis 21 % au 1er juillet 2012 avec des prélèvements sociaux ayant grimpé à 15.5 % soit un taux global de 36.50 % contre 29 % quatre ans plus tôt ;

• En 2011, le crédit d’impôt de 115 ou 230 € est supprimé pas sympa pour les petits porteurs !

• En 2012, 3 modifications : certaines sociétés distributrices paient une contribution de 3 %, l’abattement familial de 1525 ou 3050 € disparaît (2ème coup dur pour les petits contribuables), la déductibilité de la CSG passe de 5.8 à 5.1 % ;

• En 2013, le PFL meurt au profit du PFNL. Le prélèvement forfaitaire non libératoire est une simple retenue à la source de 21 %.

Ouf ! plus de changement depuis 2013 à ce jour. Mais quand même, je compte 12 modifications en 11 ans, soit plus d’1 par an !

Mais combien reste-t-il dans votre poche pour un bénéfice brut de 100 réalisé par une société dans laquelle vous détenez des titres ?

Alors on commence ?

1ère étape : la société paye un IS de 33.33 % plus une contribution sociale de 3.3 % (pour la partie de l’IS supérieure à 763.000 € et pour les sociétés dont le CA dépasse 7.630.000 €) et enfin une contribution exceptionnelle de 10. 7 % (pour les sociétés dont le CA est supérieur à 250 millions) soit un taux d’impôt global de 38 %. Il reste donc un bénéfice à distribuer de 62.

2ème étape : la société acquitte une contribution de 3 % sur les bénéfices distribués soit 62 X 3 % = 1.86. L’actionnaire perçoit donc 60.14.

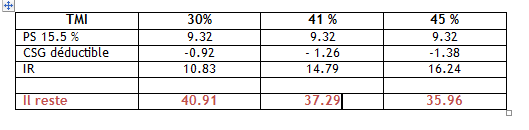

3ème étape : le contribuable acquitte des prélèvements sociaux pour 15.50 % (dont 5.1 % sont déductibles) et l’impôt sur le revenu sur 60 % des dividendes ce qui donne selon votre taux marginal d’imposition :

4ème étape : si vous êtes redevable de l’ISF et en prenant comme hypothèse que le bénéfice brut dégagé par la société représente 3 % de la valeur du titre, le montant de l’ISF est donc de :

Quand on croise le taux d’IR et le taux d’ISF, vous disposez d’un revenu disponible (ou indisponible en rouge) sur 100 de bénéfice brut dégagé par la société :

Alors les dividendes sont-ils trop imposés ? La réponse est dans le tableau. Qu’en pensez-vous ?

PS : si votre société était une SARL dans laquelle vous seriez gérant, il y aurait en plus les cotisations sociales mais en toute logique, il n’y aurait pas l’ISF !

N’hésitez pas laisser votre avis sur http://www.rolland-nino.fr

Ecrire un commentaire