Macron relance les attributions gratuites d’actions mais sonne le glas des stock-options Par Rolland dans L’actionnariat salarié,Rémunération du dirigeant

Une fiscalité confiscatoire et des cotisations sociales prohibitives avaient fini par avoir la peau du système des actions gratuites qui séduisait de moins en moins tant les entreprises que les salariés. La loi Macron vient de revoir de fond en comble les modalités d’acquisition et la taxation des actions dont l’attribution gratuite est autorisée par une décision de l’assemblée générale extraordinaire postérieure au 7 août 2015. Les nouvelles règles devraient permettre de donner une nouvelle jeunesse et un nouveau souffle aux attributions gratuites d’actions.

Mais avant, rappelons succinctement le dispositif :

Les sociétés par actions (sociétés anonymes, sociétés par actions simplifiées, sociétés en commandite par actions) peuvent attribuer gratuitement des actions à l’ensemble de leurs salariés ou à une certaine catégorie d’entre eux (très souvent, les cadres ou les salariés ayant une certaine ancienneté). En pratique, cette décision est prise par l’assemblée générale extraordinaire qui autorise le conseil d’administration (ou le directoire) à attribuer les actions.

Ainsi, l’assemblée générale établit le délai dans lequel est enfermée l’option d’acquisition, à savoir la période à l’issue de laquelle le ou les salariés visés par le plan se feront attribuer gratuitement les actions déterminées. Ce délai est librement fixé, mais il ne peut être inférieur à 1 an (le délai était de 2 ans minimum avant la loi Macron).

Pendant cette période, les salariés bénéficiaires n’ont pas la qualité d’actionnaires (pas de droit de vote, pas de droit aux dividendes…). Ce n’est qu’à l’issue de cette période, lorsque les conditions d’attribution définitive sont satisfaites, qu’ils le deviennent.

Une nouvelle période de conservation est ouverte. Il s’agit du délai durant lequel le salarié ne peut céder les actions attribuées gratuitement, afin de neutraliser pendant un temps donné les mouvements d’actions et stabiliser le capital social. La durée cumulée de ces deux périodes (période d’acquisition et période de conservation) ne peut pas être inférieure à deux ans. Ainsi, par exemple, si l’assemblée fixe à un an la période d’acquisition des actions, il est tenu de prévoir une durée de conservation d’au moins un an. Et si la période d’acquisition est fixée à deux ans, il n’est pas nécessaire d’imposer une période de conservation (le délai de conservation était au minimum de deux ans avant la loi Macron).

Enfin, dans un dernier temps, à l’issue de cette période de neutralisation des ventes d’actions attribuées gratuitement, le salarié est libre de céder ses droits sociaux. Ainsi, il lui appartient de céder ses actions au moment qu’il juge opportun. Il sera donc amené à réaliser une plus-value.

Comment sont taxées ces attributions d’actions gratuites ?

1 – La contribution patronale spécifique

Cette contribution bénéficie de trois améliorations :

• Son taux : il passe de 30 à 20 %

• Sa date d’exigibilité : cette contribution est due le mois suivant la date d’acquisition des actions par le bénéficiaire alors qu’avant la loi Macron, elle était exigible le mois suivant la date de la décision d’attribution des actions

• Son assiette : elle s’applique désormais sur la valeur, à leur date d’acquisition, des actions attribuées. Jusqu’à présent, l’employeur pouvait choisir d’appliquer la contribution :

– sur la juste valeur des actions telle qu’elle est estimée pour l’établissement des comptes consolidés pour les sociétés appliquant les normes comptables internationales adoptées par le règlement 1606/2002 du 19 juillet 2002 ;

– ou sur la valeur des actions à la date de la décision d’attribution par le conseil d’administration ou le directoire.

De plus, certaines PME (définition au sens européen) sont exonérées de cette contribution à condition :

qu’elles n’aient procédé à aucune distribution de dividendes depuis leur création ;

que ces actions soient attribuées dans la limite, par salarié, du plafond annuel de la sécurité sociale (soit 38.616 € en 2016). Cette limite s’apprécie en faisant masse des actions gratuites dont l’acquisition est intervenue pendant l’année en cours et les 3 années précédentes.

L’ensemble de ces conditions s’apprécie à la date de la décision d’attribution.

2 – La contribution salariale spécifique

Elle était de 10 % avant la loi Macron. Elle a disparu depuis.

3 – Le forfait social

Il n’est pas dû dans tous les cas.

4 – Les plus-values

Précédemment, le gain réalisé par le bénéficiaire lors de la cession des titres reçus dans le cadre d’un plan d’AGA se décomposait en deux plus-values :

• le « gain d’acquisition », égal à la valeur des actions au jour de l’attribution définitive et imposable dans la catégorie des traitements et salaires,

• le « gain de cession », égal à la différence entre le prix de cession et la valeur des titres au jour de l’attribution définitive, taxé sous le régime plus-value de cession de valeurs mobilières.

Désormais, tant la plus-value d’acquisition que la plus-value de cession seront imposées selon les modalités applicables aux plus-values de cession de valeurs mobilières c’est-à-dire au barème progressif de l’impôt sur le revenu après application d’un abattement pour durée de détention (50 % au-delà de 2 ans et 65 % au-delà de 8 ans).

5 – Les prélèvements sociaux

Le « gain d’acquisition » n’est désormais plus soumis à la CSG/CRDS sur les revenus d’activités (au taux de 8 %) mais aux prélèvements sociaux sur les revenus du patrimoine au taux de 15,5 % (dont 5,1 % déductibles).

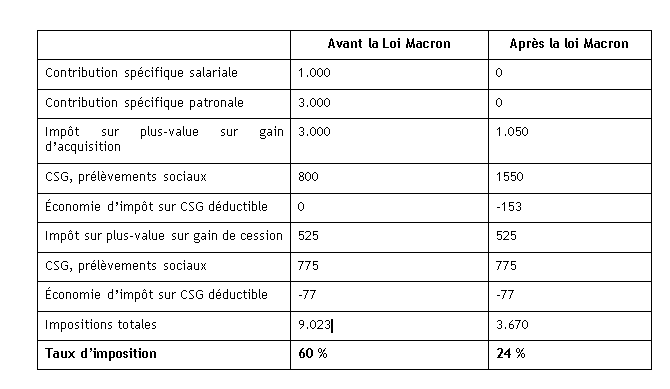

Prenons un exemple, une PME (remplissant les conditions idoines à l’exonération de la contribution spécifique patronale) met en place un plan d’attribution gratuite d’actions selon les modalités suivantes :

1. valeur d’acquisition 10.000 €

2. nombre d’année de conservation : 9 ans

3. taux marginal d’impôt sur le revenu : 30 %

4. Prix de cession : 15.000 €

La loi Macron apporte quelques cerises sur le gâteau :

Le pourcentage d’actions attribuées gratuitement ne pouvait pas excéder jusqu’à présent 10 % du capital social à la date de la décision de leur attribution. Désormais, ce pourcentage est fixé à 30 % lorsque l’attribution d’actions gratuites bénéficie à l’ensemble des membres du personnel salarié de la société.

Par ailleurs, l’écart entre le nombre d’actions attribuées à chaque salarié ne pouvait être supérieur à un rapport de 1 à 5. Désormais, ce rapport de 1 à 5 ne s’appliquera plus lorsque le nombre des actions attribuées représente moins de 10 % du capital social (15 % pour les PME non cotées).

Le nouveau dispositif ne s’applique qu’aux actions gratuites dont l’attribution a été autorisée par une décision de l’assemblée générale extraordinaire postérieure au 7 août 2015.

Cette refonte très avantageuse du régime fiscal et social des AGA offre désormais une sécurité très favorable aux bénéficiaires de ces actions. On peur regretter que le législateur n’en ait pas profité pour aligner ce régime sur celui des stock-options dont la Loi Macron semble avoir sonné le glas.

Pour ne manquer aucun de mes billets, inscrivez-vous à ma lettre sur www.rolland-nino.fr

Ecrire un commentaire