Il ne faut pas tuer le RSI Par Rolland dans La protection sociale de l’entrepreneur,Statut social

Notre président durant sa campagne électorale n’a cessé de marteler « Je supprimerai le RSI ». Supprimer le RSI était devenu son mantra. Une fois élu, nous pensons comprendre que supprimer le RSI signifie éradiquer l’institution RSI et non le régime des travailleurs non-salariés (TNS).

Notre président durant sa campagne électorale n’a cessé de marteler « Je supprimerai le RSI ». Supprimer le RSI était devenu son mantra. Une fois élu, nous pensons comprendre que supprimer le RSI signifie éradiquer l’institution RSI et non le régime des travailleurs non-salariés (TNS).

Vivons-nous les derniers jours de ce RSI mis en place en 2006 par le gouvernement Villepin au profit d’un guichet unique géré par l’URSSAF ?

Le RSI est un organisme comptant aujourd’hui 2.8 millions de cotisants, 2.1 millions de retraités et 32.000 assurés invalides.

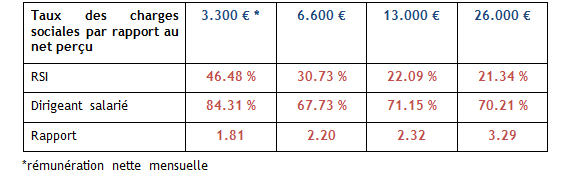

Aligner le régime du RSI sur celui des salariés serait insupportable pour les artisans et commerçants. En effet, la différence de taux entre les deux régimes est la suivante :

Si les taux de cotisations des affiliés au RSI sont plus faibles, les contreparties sociales le sont également. Il existe néanmoins un socle commun puisque les remboursements d’assurance maladie, les prestations familiales et la retraite de base sont identiques à ceux des salariés. Cependant, ce n’est pas le cas de la retraite complémentaire qui reste largement différente.

Le RSI couvre la maladie, la maternité et paternité, l’invalidité décès, la retraite de base et complémentaire, les indemnités journalières (pas pour tous les professionnels).

Il ne couvre pas le chômage, l’équivalent de la retraite cadre, les accidents du travail, la prévoyance complémentaire.

Le RSI souffre aujourd’hui d’une mauvaise presse et de profonds ressentiments :

• On ne parle que des bévues techniques du RSI. Elles s’expliquent largement par le fait que ce sont les logiciels informatiques des URSSAF – et donc des salariés – qui sont utilisés par le RSI. C’est en imposant leur utilisation au RSI – alors qu’il est de notoriété publique que le logiciel SNV2 de l’URSSAF est largement obsolète pour traiter des cotisations des indépendants – que l’Etat a mis le RSI dans l’incapacité de remplir convenablement ses missions. A ce jour, 10 ans après, les erreurs commises par le RSI sont anecdotiques et pourtant on continue de ne parler que d’elles.

• Les commerçants et artisans ont l’impression de payer de trop lourdes cotisations et cependant on constate (voir plus haut) que les taux d’appel sont presque deux fois inférieurs à ceux des salariés pour 90 % d’entre eux et encore plus pour les autres. En imposant l’alignement des indépendants sur celles des salariés, cela entraînerait une augmentation des cotisations comme il n’en n’a jamais été vu jusqu’alors. Pour la plupart d’entre eux, leur situation économique ne leur permet pas de verser plus de cotisations sans remettre en cause la survie de leur entreprise. Cette impression de trop-payé est due essentiellement au mode de recouvrement des cotisations avec un décalage moyen de 18 mois.

Hors autoentrepreneurs, le revenu moyen annuel des ressortissants du RSI est de 30.000 €. 40 % d’entre eux perçoivent un revenu inférieur au SMIC. Le revenu médian est de 18.000 € contre 21.200 € pour l’ensemble des Français.

Quelles sont les solutions alors pour sauver le RSI ?

• Les TNS doivent auto-liquider leurs cotisations trimestriellement en même temps qu’ils perçoivent leurs revenus à l’instar des salariés. La contemporanéité des revenus et des cotisations est ainsi atteinte. Le RSI aurait alors un rôle de contrôle et plus celui du calcul des cotisations.

• Pour les exploitants individuels, les cotisations doivent être appelées sur leurs prélèvements et non sur leur bénéfice. Ce qui permettra d’une part de temporaliser le versement des cotisations (en même temps que les prélèvements) et d’arrêter l’aberration économique qui consiste à payer des cotisations sociales et de l’impôt sur le revenu sur le remboursement du capital de l’emprunt obtenu pour l’achat d’un fond de commerce par exemple.

• Permettre aux ressortissants du RSI d’obtenir 4 trimestres de retraite par an (les tautologies n’existent pas pour le RSI) lorsque le professionnel travaille l’année entière et ce quel que soit le revenu.

• Supprimer les cotisations Madelin déductibles fiscalement de l’assiette sociale. On le fait déjà pour les salariés avec la retraite article 83.

• Proposer sur option la couverture des risques d’interruption de la vie professionnelle non assurés aujourd’hui tels que le chômage, l’équivalent de la retraite cadre, les accidents du travail et la prévoyance complémentaire.

Ces 5 mesures de bon sens permettraient de réconcilier les artisans commerçants avec leur régime de protection sociale et de pérenniser ainsi ce régime si utile.

Si vous partagez ou pas mes convictions, n’hésitez pas à me laisser un message sur mon blog.

Jean-Louis CANON

Pour ce qui concerne l’adhésion des TNS à l’assurance chômage des salariés, je note que peu de TNS adhérent aux différents régimes d’assurance individuelle chômage tels que ceux proposés par AXA, GSC, APPI, APRIL…et Je dois en oublier ! Pourquoi imposer une assurance chômage qui va coûter aux indépendants environ 6/7 % de leurs revenus dès lors que les assurances individuelles, moins onéreuses et déductibles du revenu, sont relativement peu souscrites par les TNS ?

Rolland NINO

Complètement d’accord avec vous au sujet des dirigeants TNS. N’oublions pas qu’il y a d’autres TNS : les auto-entrepreneurs et les contractants des plateformes. Ces derniers sont dans une situation plus précaire et devraient pouvoir bénéficier d’une couverture chômage.

jean LAROCHE

Bonjour, Mr Rolland NINO,

Vous oubliez de signaler qu’il y a une autre solution que permet cette belle et grande Europe.

Vous pouvez choisir votre assurance santé et retraite en toute liberté, l’UE a abrogé les monopoles et permet à chaque Européen de » CHOISIR ET COMPARER », faut il encore le rappeler ?

Je suis personnellement assuré chez Amariz pour ma santé depuis 3 ans et de plus, je n’ai plus besoin de Mutuelle .

Bien à vous

Jean LAROCHE