Prélèvement à la source : deux années sans impôt pour les dirigeants ? Par Rolland dans Rémunération du dirigeant

Le prélèvement à la source entrera effectivement en vigueur le 1er janvier 2018 sauf décision contraire de notre futur Président de la République. Sa logique est de faire coïncider le paiement de l’impôt sur le revenu avec le moment où vous percevez ce revenu.

Le prélèvement à la source entrera effectivement en vigueur le 1er janvier 2018 sauf décision contraire de notre futur Président de la République. Sa logique est de faire coïncider le paiement de l’impôt sur le revenu avec le moment où vous percevez ce revenu.

Savez-vous qu’en tant que dirigeant de société, si vous souhaitez optimiser le montant de votre impôt sur le revenu prélevé à la source, il faut y penser dès l’arrêté de votre bilan 2016 sous peine de subir au lieu d’anticiper ce fameux prélèvement à la source.

Je m’explique :

En 2017, vous paierez votre impôt sur les revenus 2016 et en 2018, sur les revenus 2018. Cela signifie que les revenus 2017 ne seront jamais taxés, on dit alors que 2017 est une année blanche. Afin d’éviter toute optimisation possible qui pourrait tenter les dirigeants de sociétés, le législateur a instauré un filet de sécurité.

Comment ça marche ? On compare la rémunération imposable 2017 du dirigeant à la rémunération la plus élevée perçue en 2014, 2015 et 2016. Nous avons donc deux possibilités :

• Soit la rémunération 2017 est inférieure ou égale à la rémunération la plus élevée des années 2014, 2015 et 2016 alors la rémunération 2017 ne sera jamais imposable,

• Soit la rémunération 2017 est supérieure à la rémunération la plus élevée des années 2014, 2015 et 2016 alors seul le montant excédant la rémunération la plus haute parmi ces trois années sera imposé.

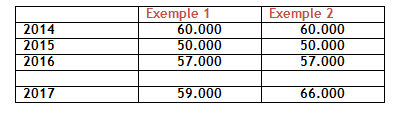

Un exemple vaut mieux qu’un long discours :

Un dirigeant de société dispose d’une rémunération imposable de :

Dans l’exemple 1, le dirigeant n’acquittera aucun impôt sur le revenu sur sa rémunération imposable au titre de 2017 car sa rémunération 2017 (59.000 €) est inférieure à la plus élevée des rémunérations 2014,2015 et 2016 (ici en 2014 : 60.000 €).

Dans l’exemple 2, le dirigeant acquittera un impôt sur le revenu à hauteur d’une rémunération de 6.000 € car sa rémunération 2017 (66.000 €) est supérieure à la plus élevée des rémunérations 2014,2015 et 2016 (ici 2014) d’un montant de 6.000 €.

Attention, si votre rémunération 2018 excède celle de 2017, alors il vous sera remboursé le montant de l’impôt que vous avez acquitté trop vite. Une usine à gaz !

Maintenant que vous avez compris comment marche le prélèvement à la source sur les rémunérations des dirigeants, on pourrait se demander s’il était possible, de n’acquitter aucun impôt sur le revenu sur les rémunérations 2018 en plus de n’acquitter aucun impôt sur les rémunérations 2017 (année blanche). Il y aurait en sorte deux années blanches pour les rémunérations des dirigeants.

A nouveau, illustrons notre souhait à travers un exemple chiffré :

Si notre dirigeant est célibataire sans enfant, en percevant 60.000 € par an en 2016, 2017 et 2018, il paiera en 2017 au titre de 2016 10.555 € d’impôt et en 2018 (a barème fiscal identique par hypothèse) également 10.555 € au titre de ces revenus 2018 soit au total pour ces trois années 2016, 2017 et 2018 : 21.110 €.

Reprenons cet exemple en l’optimisant. Notre dirigeant souhaite toujours disposer d’environ 60.000 € de rémunération en moyenne par an. Si sa société lui octroie 80.000 € en 2016, 80.000 € en 2017 et 20.000 € en 2018. Il aura bien perçu 180.000 en 3 ans soit une moyenne de 60.000 € par an. Il paiera 15.975 € d’impôt au titre de 2016, 0 € au titre de 2017 et seulement 870 € en 2018 soit un total de 16.845 € à comparer aux 21.110 € soit une économie de 4.265 € (20 %).

Vous devez donc bien considérer le niveau de votre rémunération dès 2016 si vous souhaitez atteindre un niveau d’imposition vertueux.

Evidemment, cet exemple est excessif. Il se veut pédagogique. En effet, il faudra veiller :

• A un niveau suffisant de rémunération en 2018 pour bénéficier des contreparties sociales,

• A Justifier du niveau erratique de votre rémunération en soignant ses modalités de calcul,

• Et enfin, que votre outil professionnel ne soit pas soumis à l’ISF du fait d’un niveau de rémunération anormal mais j’ai entendu dire que l’ISF allait disparaître…

En plus d’être un lourd fardeau pour les entreprises, le prélèvement à la source est une usine à gaz pour les contribuables et leurs conseils.

Si vous avez d’autres astuces pour profiter sans vergogne du prélèvement à la source, faîtes-moi signe, je suis prêt à en échanger.

A vous lire sur www.rolland-nino.fr

Nadine MILANO

Si je comprends bien ces brillantes explications, il conviendra donc d’être très vigilant en 2017 lors de la fixation de la rémunération globale annuelle des dirigeants par décision des associés de chaque société, et lors de la décision annuelle des associés d’affectation des résultats 2016 de la société en distribution de dividendes, et donc de se faire accompagner lors de la rédaction des procès-verbaux nécessaires tant de l’avocat conseil de l’entreprise que de l’expert comptable pour optimiser l’imposition sur les revenus de chaque dirigeant et les sécuriser par les décisions juridiques adéquates !

Rolland NINO

Tu as tout compris !

Ban Ilyasse

Bonjour,

Merci pour cet excellent billet.

Pour le dirigent qui a crée sa société en 2015, quelles règles seront appliquées dans ce cas pour comparer 2017 avec les années 2014, 2015 et 2016.

Avec mes remerciements.

Rolland NINO

Bonjour Monsieur,

Si vous avez créé votre société en 2015, on comparera votre rémunération perçue en 2017 à celles de 2015 et 2016 uniquement. Et le même système s’appliquera en présence de deux années de référence seulement. De même, si vous aviez créé votre entreprise en 2016, seule l’année 2016 serait comparée à 2017. N’oubliez pas que si votre rémunération 2018 est supérieure à celle de 2017, l’éventuel complément d’impôt que vous auriez payé au titre de 2017 vous sera remboursé. Très cordialement,

Ban Ilyasse

Bonjour et merci pour votre réponse, comment considère t on le bénéfice distribué par une SASU à IR, une rémunération ou un dividende?

Plus précisément, le résultat d’une société SASU avec option IR versé au dirigeant et déclaré en tant que BNC, est il considéré comme revenu non exceptionnel et donc l’impôt qui en résulte sera remboursé de la même façon qu’une rémunération avec fiche de salaire ?

Bien cordialement,

Rolland NINO

Le bénéfice distribué par une SASU à l’IR est considéré comme un revenu BIC (si l’activité de la SASU est de nature commerciale, artisanale ou industrielle) ou BNC (si l’activité de la SASU est de nature libérale). En ce qui concerne le prélèvement à la source, l’imposition des revenus 2017 de cette nature suit exactement les mêmes règles qu’en matière de rémunérations des dirigeants. Bien à vous,

symon

Bonjour,

mon EC m’indique que ce n »est pas le max des 3 années mais une moyenne des 3 années qu’il faut prendre en considération! j’avoue ne pas avoir cherché le texte officiel l’avez vous?

Dans vos 2 exemples je me dis qu’il ne faut pas oublier l’IS dans sa simulation car selon les choix on peut etre à 15% ou 28% sur ce qui reste…

Je fais peut etre erreur mais une somme mise en report à nouveau pourrai etre distribuée sous forme de dividende en 2017 et donc non imposée si le montant remuneration+dividende rentre dans le plafond?

Sylvain

Bonjour,

Cette regle peut elle s’appliquer dans le cas d’une creation de societe en 2017 (avec premiere remuneration en 2017, aucune pour les annees precedentes)?

Merci

Rolland NINO

Bonjour Monsieur,

Si vous recevez pour la première fois des rémunérations de dirigeant en 2017, le CIMR est octroyé en retenant la rémunération perçue en 2017 et fait ensuite l’objet d’un ajustement en 2019 lequel repose sur la prise en compte de l’ensemble des revenus d’activité perçus entrant dans le champ du prélèvement à la source :

– si la rémunération perçue en 2018, majorée des autres revenus d’activité de l’année est supérieure à la rémunération perçue en 2017, majorée des revenus d’activité de l’année, le CIMR octroyé est définitif;

– en revanche, si l’addition de la rémunération 2018 et des autres revenus d’activité de l’année est inférieure à l’addition des revenus d’activité perçus en 2017, le CIMR est remis en cause à hauteur de la différence constatée, plafonnée à la différence entre la rémunération perçue en 2017 et la rémunération perçue en 2018, si celle-ci est positive.

Taverne

Bonjour,

Sur le site du gouvernement, il est dit :

« L’impôt sur la fraction des revenus des dirigeants et des indépendants de 2018 qui excèderaient ceux perçus les trois années précédentes ne sera pas effacé, sauf si la rémunération de 2019 dépasse finalement celle perçue en 2018 ».

Sur ces 3 années précédentes, la part des impôts payés dans le cadre du prélèvement non libératoire des dividendes perçus (et qui entre dans le total des ir du foyer) entre t elle dans le calcul?

Exemple:

2015 : ir 25ke dont 10 en prélèvement non libératoire sur dividendes perçus,

2016 et 2017: 15ke ir seul.

Le « Max » des impôts de l’année blanche sera alors de 25ke?

Merci

Rolland NINO

Les dividendes n’entrent pas dans ce calcul. De plus, ils ne sont pas soumis au prélèvement à la source. Bien à vous,

Yoann

Bonjour,

Que se passe t’il si l’entreprise est créée durant l’année ‘blanche’ (ie 2018). Il n’y a donc pas de rémunération antérieure en 2015, 2016 et 2017. L’ensemble de la remuneration 2018 est elle imposable ?

Merci

Rolland NINO

Bonjour,

Si l’année 2018 est celle des premières rémunérations déclarées du dirigeant, ou des premiers bénéfices du travailleur indépendant, le fisc n’imposera pas ces revenus, du moins pas en 2019. Dans ce cas, le CIMR est égal aux revenus 2018, ce qui annule donc tout impôt 2018.

En revanche, cette annulation peut être remise en cause en 2020, suite à la déclaration des revenus 2019. Si les rémunérations ou bénéfices baissent dès 2019, alors le fisc considérera comme inhabituel le surplus de revenus 2018 par rapport à 2019, et le taxera en conséquence.