Résultats du quiz retraite Madelin Par Rolland dans La protection sociale de l’entrepreneur,Rémunération du dirigeant,Statut social

J’espère que ce week-end vous a été profitable et voilà donc les résultats tant attendus du quiz retraite Madelin de samedi :

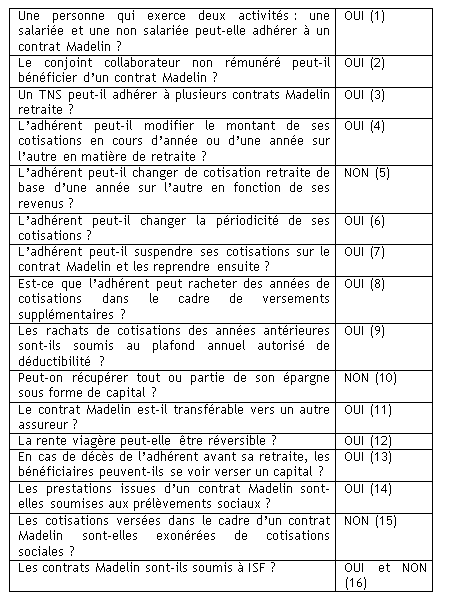

(1) Une personne qui exerce deux activités: une salariée et une non salariée peut-elle adhérer à un contrat Madelin?

Oui. En présence d’activités mixtes, les revenus ou bénéfices dégagés sont imposés de façon distincte dans la catégorie fiscale dont ils relèvent (traitements et salaires d’une part, BIC ou BNC d’autre part).

(2) Le conjoint collaborateur non rémunéré peut-il bénéficier d’un contrat Madelin?

Oui, même s’il est salarié à temps partiel (moins de 50% de son temps) chez un autre employeur. De plus, l’adhésion du conjoint collaborateur est tout à fait indépendante de la situation de l’exploitant principal au regard de sa protection sociale facultative. Il peut donc adhérer à un contrat Madelin alors même que son époux TNS n’aurait pas opté pour cette possibilité.

(3) Un TNS peut-il adhérer à plusieurs contrats Madelin ?

Oui, mais il ne dispose que d’un seul plafond d’exonération pour la totalité des primes versées.

(4) L’adhérent peut-il modifier le montant de ses cotisations en cours d’année ou d’une année sur l’autre ?

Oui, en plus de la cotisation de base, il peut effectuer des versements complémentaires, dans une limite allant de 1 à 15 fois la cotisation de base.

(5) L’adhérent peut-il changer de cotisation de base (minimum de la classe de cotisation) d’une année sur l’autre en fonction de ses revenus ?

Non, la cotisation de base est définitive à l’adhésion.

(6) L’adhérent peut-il changer la périodicité de ses cotisations ?

Oui. Le TNS doit cependant verser une cotisation annuelle obligatoirement.

(7) L’adhérent peut-il suspendre ses cotisations sur le contrat Madelin et les reprendre ensuite ?

Aucun texte ne l’interdit mais ce n’est pas l’esprit de la loi Madelin. Il y a donc un risque de requalification du contrat et de réintégration des primes versées aux revenus du TNS.

(8) Est-ce que l’adhérent peut racheter des années de cotisations dans le cadre de versements supplémentaires ?

Oui, pour les années comprises entre la date d’affiliation aux régimes obligatoires et la date d’ouverture du contrat Madelin. Attention : le rachat d’années antérieures n’offre aucun avantage particulier par rapport à un versement exceptionnel dans la mesure où il doit être réalisé dans l’enveloppe annuelle de déductibilité !

(9) Les rachats de cotisations des années antérieures sont-ils soumis au plafond annuel autorisé de déductibilité ?

Oui, pour le TNS, mais aussi pour son conjoint collaborateur non rémunéré s’il rachète également des cotisations sur des années antérieures.

(10) Peut-on récupérer tout ou partie de son épargne sous forme de capital ?

Non car la loi Madelin a été créée pour permettre de se constituer une rente, afin de pallier en partie la déficience des régimes de retraite obligatoires. Pour être sûr que ce but soit atteint, l’option de sortie en capital n’a pas été retenue par la loi.

Au cours de la vie active, la sortie en capital est possible dans deux cas uniquement : la cessation d’activité à la suite d’une liquidation judiciaire de l’entreprise et une invalidité de deuxième ou troisième catégorie empêchant une activité professionnelle.

Ces versements en capital sont exonérés d’impôt sur le revenu.

(11) Le contrat Madelin est-il transférable vers un autre assureur ?

Oui, il est rappelé que tout contrat doit comporter une clause de transfert en vertu de l’article L 132.23 du Code des Assurances. Le transfert ne doit être fait que sur un contrat de même nature, et ayant la même fiscalité. Le transfert doit être direct du précédent assureur au nouveau.

(12) La rente viagère peut-elle être réversible ?

Oui, jusqu’à 200% au profit du conjoint ou d’un tiers.

(13) En cas de décès de l’adhérent avant sa retraite, les bénéficiaires peuvent-ils se voir verser un capital ?

Le(s) bénéficiaire(s) désigné(s) recevront l’épargne acquise sous forme de rente viagère. Toutefois, lorsque les droits obtenus sont insuffisants pour le versement d’une rente, il peut être versé un capital.

(14) Les prestations issues d’un contrat Madelin sont-elles soumises aux prélèvements sociaux ?

CSG CRDS

Rentes CSG 6.60 % CRDS 0.50 %

Remboursement de soins médicaux CSG EXONÉRÉ CRDS EXONÉRÉ

Indemnités journalières CSG 7.50 % CRDS 0.50 %

Indemnités arrêt activité CSG 6.60 % CRDS 0.50 %

Rentes d’invalidité, d’éducation ou de conjoint survivant CSG 6.60 % CRDS 0.50 %

(15) Les primes versées dans le cadre d’un contrat Madelin sont-elles exonérées de cotisations sociales ?

Non, il n’y a pas de déductibilité (les primes sont intégrées dans le revenu professionnel servant d’assiette aux cotisations de sécurité sociale).

(16) Les Contrats Madelin sont-ils soumis à l’ISF ?

Durant la phase d’épargne les contrats Madelin sont exonérés de l’impôt sur la fortune car ils n’ont pas de valeur de rachat lors de leur constitution, à l’exception des primes éventuellement versées après l’âge de 70 ans qui doivent être ajoutées au patrimoine de l’adhérent. Lors du versement de la rente, les rentes ne sont pas intégrées pour leur valeur de capitalisation dans l’ISF si elles ont été constituées dans le cadre d’une activité professionnelle auprès d’organismes institutionnels moyennant le versement de primes périodiques sur une période d’au moins 15 ans.

Combien de bonnes réponses ? 16 bravo !

Ecrire un commentaire