Le saut de classe : un choix gagnant en matière de stratégie de retraite ? Par Rolland dans La protection sociale de l’entrepreneur,Rémunération du dirigeant

Le saut de classe en matière de retraite n’a rien à voir à ce que peuvent connaître certains élèves plus doués que d’autres.

Certaines caisses libérales prévoient un saut de classe en matière de retraite complémentaire : la CIPAV, la CAVEC et la CAVOM (avant le 1er janvier 2016).

Prenons l’exemple de la CIPAV :

Le régime de retraite complémentaire s’applique à titre obligatoire à tous les professionnels affiliés à la Caisse interprofessionnelle de prévoyance et d’assurance vieillesse (CIPAV).

Le professionnel libéral adhérent à la CIPAV est tenu de cotiser annuellement dans l’une des 8 classes de cotisations existantes en fonction de ses revenus professionnels de l’avant-dernière année.

L’adhérent a la faculté d’opter chaque année pour la classe immédiatement supérieure à celle correspondant à sa tranche de revenus (c’est ce que l’on appelle un saut de classe) afin d’augmenter son nombre de points de retraite complémentaire. Il en informera la caisse au plus tôt (avant le 1er juillet de l’année en cours) pour une prise d’effet au 1er janvier de l’année suivante. La demande doit être renouvelée chaque année.

En matière de stratégie de retraite, il faut toujours se poser la question du choix des dispositifs qui s’offrent au TNS :

- Saut de classe

- Madelin

- PERP

- PERCO

Madelin ou saut de classe ?

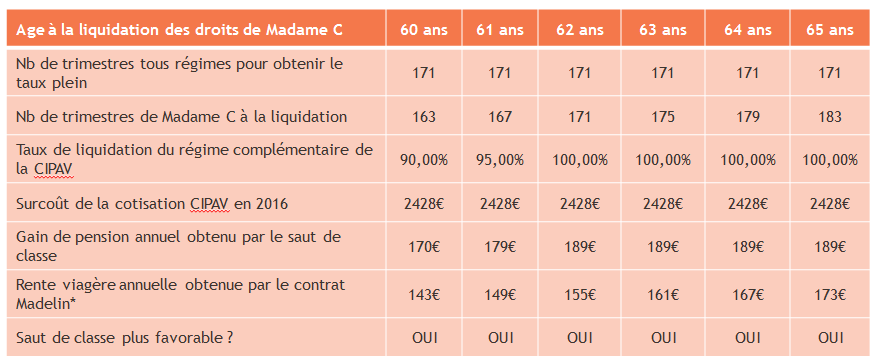

Madame C a 45 ans. Elle est architecte et son revenu annuel est de 60 000 €.

A 60 ans, elle n’aura validé que 163 trimestres mais ne compte de toute façon pas prendre sa retraite avant 65 ans.

Elle souhaite augmenter sa pension de retraite et hésite entre deux possibilités :

- Cotiser dans la classe supérieure à celle correspondant à son revenu au sein du régime complémentaire de la CIPAV, soit une cotisation annuelle supplémentaire de 2.428 € pour un gain de 72 points par an à la CIPAV.

- Placer cette même somme sur un contrat Madelin.

Nous allons donc comparer les incidences d’un saut de classe avec le placement d’une prime d’épargne équivalente sur un contrat Madelin. Cette comparaison est établie pour une seule année de versement.

* avec une hypothèse de revalorisation annuelle nette de l’épargne de 3 % et une rente calculée selon la table de mortalité en vigueur à ce jour (frais sur cotisation 4 %, frais sur l’épargne gérée 0.5 %, frais du service de la rente 3 %).

Avec la législation actuelle et compte tenu de son contrat Madelin, Madame C a donc, cette année, financièrement intérêt à opter pour le saut de classe.

Attention, ce résultat prend en compte plusieurs critères comme, par exemple, la durée entre l’investissement (dans un saut de classe ou dans un contrat Madelin) et la date d’effet de la retraite, le taux de liquidation de la pension, la rentabilité de la caisse…

Et il ne faut pas oublier de rajouter en faveur du saut de classe que ce dernier n’est pas assujetti à cotisations sociales contrairement au versement Madelin.

Si j’osais un classement préférentiel entre ces 4 « dispositifs » retraite, je vous proposerais :

- PERCO

- Saut de classe

- Madelin

- PERP

Êtes-vous d’accord avec moi ? N’hésitez pas à me contredire mais faîtes valoir vos arguments !

yannick negrutiu

Sujet pertinent et exercice intéressant, comme souvent dans vos posts.

J’ai refait les calculs avec mon logiciel et j’obtiens bien les mêmes résultats.

Seule remarque : le plus souvent lors de ce choix, les clients vont être attentifs à d’autres critères également (non mathématiques), qui le plus souvent vont faire pencher la balance en faveur du « contrat Madelin », et ce malgré le fait que la rente soit inférieure :

1) en phase de constitution, les droits sont propres et acquis. Donc en cas de décès avant le terme, l’épargne constituée est versée aux bénéficiaires désignés (cf la clause bénéficiaire);

2) en phase de restitution (retraite), l’assuré a le choix des bénéficiaires de sa rente en cas de décès (concubin pacsé, enfants, etc). La réversion ne se fait donc pas qu’au profit du seul conjoint.

Ainsi le choix qui sera opéré dans la balance « gain (=montant de la rente) vs certitude de récupérer son épargne » dépendra le plus souvent du contexte familial et des objectifs du client.

En revanche pour la prévoyance, la sur-cotisation en classe C de la CIPAV s’avère dans quasi 99% des cas une excellente opération.

Il me semble que vous êtes lyonnais, j’aurai plaisir à vous rencontrer à l’occasion.

En attendant, je poursuis la lecture de vos posts avec intérêt.

Cordialement,

Rolland NINO

Bonjour,

Je souscris totalement à vos deux remarques.

Je suis bien Lyonnais et me ferais un plaisir également de vous rencontrer. Je vous laisse le soin de me contacter.

Bien à vous,

Rolland NINO

Bonjour Monsieur Nino, Je viens de lire votre article (très intéressant) sur les sauts de classe, je pense qu’il n’y a pas mieux. J’aimerais toutefois votre avis sur la déductibilité fiscale et sociale : pour moi, à la lecture de l’article 154 bis du CGI, le coût des sauts de classe est déductible fiscalement dans la limite des enveloppes Madelin. Socialement, je dirais que ces sommes ne sont pas à réintégrées pour le calcul des cotisations et contributions sociales personnelles obligatoires du chef d’entreprise (non visées par l’article L.131-6 du code de la Sécurité sociale). Partagez-vous mon analyse ? Merci pour votre réponse. Valérie Chaudriller.

Ma réponse :

Le BOI 5G705 du 2 décembre 20015 stipule que les cotisations de retraite plafonnées sont :

14. Cotisations aux régimes facultatifs. Restent soumises à une limitation de déduction les cotisations versées

au titre des régimes facultatifs d’assurance vieillesse, de prévoyance ou perte d’emploi dans le cadre d’un contrat

« Madelin » ou de régimes facultatifs de sécurité sociale.

Conformément aux dispositions du premier alinéa du II de l’article 154 bis du CGI, les cotisations versées

aux régimes obligatoires complémentaires d’assurance vieillesse pour la part excédant la cotisation minimale

obligatoire sont soumises aux nouveaux plafonds de déduction. Cette règle particulière vise les régimes

d’assurance vieillesse complémentaires obligatoires dans lesquels le cotisant peut opter pour des niveaux

différents de cotisation.

15. Rachat de cotisations à un régime facultatif . Sont également soumis aux nouveaux plafonds les rachats de

cotisation effectués dans le cadre d’un contrat « Madelin » au titre des années comprises entre la date d’affiliation

au régime de base obligatoire d’assurance vieillesse des travailleurs non salariés non agricoles et la date

d’adhésion de l’exploitant au contrat d’assurance groupe (voir DB 5 G 2355 n° 65, 15 septembre 2000).

A la lecture de cette instruction, les cotisations versées en optant à un saut de classe devraient rentrer dans le plafond Madelin. Ce qui est étrange, c’est que ni la CIPAV, ni la CAVEC qui offrent ce dispositif ne précisent ce point sur leur site.

Complètement d’accord avec vous, ces sommes ne sont pas soumises à cotisations sociales contrairement au Madelin.

On est en droit de se poser la question : à l’instar des cotisations Madelin, les cotisations versées pour un saut de classe viennent-elles augmenter l’assiette du disponible Madelin ? Un rescrit social s’impose

symon

Bonjour,

tout d’abord un grand merci pour ce blog. Sachez que vous êtes un des rares à faire du conseil au sens propre du terme !

Etant à la CIPAV aussi cet exemple m’interpelle car en 2015 ma rémunération est de 47k et pour 1214€ je peux cotiser en classe C.

J’avais tout d’abord pensé augmenter ma rémunération à 49300 ce qui augmente l’enveloppe globale (URSSAF+RSI…), mais c’est plus optimal en terme de revenus immédiats+différés retraite. (en cotisant 1214 de plus la retraite passe de 488 à 583 par année cotisée soit 7.82% de rentabilité)

Puis-je encore cotiser en classe C pour l’année 2015 ?

Quel logiciel utilisez vous pour faire ses simulations ?

merci

Rolland NINO

Vous cotisez au régime de retraite complémentaire CIPAV en fonction de vos revenus de l’année N-2 puis de vos revenus N-1. À la différence du régime de base, il n’y pas de mécanisme de régularisation au titre de ce régime.

Vous pouvez demander à cotiser dans la classe immédiatement supérieure à celle correspondant à vos revenus. Cette option vous permet d’obtenir plus de points et d’augmenter le montant de votre retraite future. Grâce au principe de répartition provisionnée, le régime de retraite complémentaire présente un rendement élevé, de 7,80% en 2016. Si vous souhaitez opter pour le saut de classe pour 2016, c’est trop tard. Pour 2017 ? il faut opter en recommandé avant le 1er juillet 2016. Cette option n’est pas tacite, il faut la renouveler chaque année (contrairement à l’option décès). Quand j’écris 2017, il s’agit de l’année de paiement des cotisations et non de l’année de perception des revenus. Enfin, n’oubliez pas que l’assiette sociale est constituée de votre rémunération nette + CSG CRDS non déductibles + cotisations MADELIN. Et pour finir, la cotisation saut de classe vient obérer votre disponible MADELIN.

Concernant mes simulations, je les fais à l’ancienne c’est à dire à la mano aidé d’excel.

Merci de votre gentil message.

symon

merci de votre reponse precise je comprends qu’on ne peut jouer l’option « saut de classe » à posteriori ce qui permettrait d’optimiser au mieux avant bilan en connaissance de ses revenus N-1.

il est assez difficile de prevoir ses revenus sur l’annee a venir (en tout cas pour ma part) j’aurai donc du mal a demander un saut de classe et ne pas etre en mesure de cotiser car revenus en baisse par exemple. en revanche c’est tres interssant pour une profession liberal qui a des revenus constants quasi assurés comme dans votre exemple.

Pour ma part mon comptable m’a proposé de majorer mes declarations via la DSI afin de surcotiser, quand les donnees du fisc et des caisses vont se croiser j’imagine les explications qui vont s’en suivre…

au plaisir de vous lire.

Rolland NINO

Vous avez raison quant à la difficulté de demander un saut de classe en cas de baisse de résultat. En effet, dans cette situation le saut de classe viendra amplifier ladite baisse.

A propos de la surcotisation, c’est tout simplement interdit : l’assiette de cotisations est définie légalement et en effet bon courage, quand fisc et organismes sociaux vont comparer les bases déclarées.