La fiscalité incitative n’est pas consubstantielle à la réalité économique Par Rolland dans L’actionnariat salarié,Rémunération du dirigeant,Statut social

Depuis le 1er janvier 2013, les plus-values sur cession de titres de sociétés sont imposées en fonction de deux critères, la durée de détention des titres cédés et le taux marginal d’impôt sur le revenu du cédant.

Cet abattement est de 50 % pour les titres détenus depuis au moins 2 ans et moins de 8, ou de 65 % pour les titres détenus depuis plus de 8 ans.

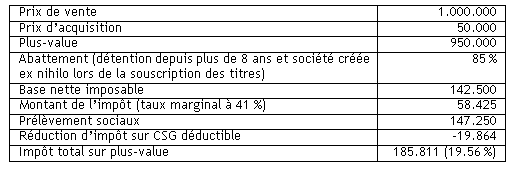

En croisant la durée de détention des titres, le taux marginal d’impôt sur le revenu et les prélèvements sociaux de 15.50 % dont une partie (5.10 %) est déductible, on obtient le taux d’imposition suivant :

Ce tableau ne prend pas en compte la contribution exceptionnelle sur les hauts revenus (CEHR) qui n’a d’exceptionnel que le nom puisqu’il est prévu qu’elle disparaisse le jour où les finances publiques seront à l’équilibre. Elle est égale à 3 % de la fraction du revenu fiscal de référence compris entre 250 000 et 500 000 euros pour une personne seule (et entre 500 000 et 1 000 000 euros pour les contribuables soumis à imposition commune) et à 4 % de la fraction du revenu fiscal de référence supérieure à 500 000 euros pour les personnes seules (1 000 000 euros pour les contribuables soumis à imposition commune). Ces deux taux sont bien sûr cumulatifs.

Un régime dérogatoire est prévu dans certaines situations :

• Départ à la retraite

• Cession à l’intérieur du cercle familial

• L’entreprise cédée a été créée depuis moins de 10 ans lors de la souscription des titres cédés

L’abattement pour durée de détention est donc, dans ces trois cas, de 50 % lorsque les titres sont détenus depuis au moins 1 an et moins de 4 ans, de 65 % entre 4 et 8 ans et 85 % depuis au moins 8 ans. En attendant de vous commenter les deuxième et troisième situations, je vous propose de s’arrêter quelques lignes sur le scénario de départ à la retraite.

On refait le même tableau que précédemment mais dans le cadre du régime dérogatoire :

Méfions des annonces marketing de Bercy et donc pour cela prenons un exemple : un de mes clients, Monsieur PICOTIN, dirigeant de 59 ans, a été contacté par un acquéreur éventuel qui lui propose de lui racheter les titres de sa société spécialisée dans le conseil en système d’informations pour 1 million d’euros. Monsieur PICOTIN avait créé sa société en 1992 et détenait 100 % du capital (d’un montant nominal de 50.000 €). Mon client me demande de lui calculer le montant de son impôt sur la plus-value.

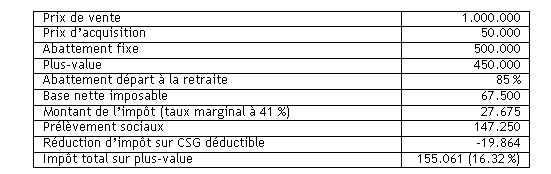

Monsieur PICOTIN souhaite partir à la retraite à 63 ans c’est-à-dire dans 4 ans et me dit, à juste titre, que les cessions de titres réalisées entre deux ans avant et après la retraite bénéficient d’un abattement fixe de 500.000 €. Du coup, il renonce à vendre sa société pour ne pas perdre cet abattement fiscal.

Quel montant d’impôt aurait payé Monsieur Picotin si cette même transaction avait eu lieu deux ans avant son départ à la retraite ?

Monsieur PICOTIN a renoncé à céder son entreprise pour une économie d’impôt somme toute modique de 30.750 € eu égard au prix de vente (environ 3 % du prix de vente).

La morale de l’histoire est toujours la même : la fiscalité incitative n’est pas consubstantielle à la réalité économique. Monsieur PICOTIN va-t-il trouver dans deux ans un nouveau repreneur ? A une proposition de prix identique ? La fiscalité incitative ne doit pas gouverner nos décisions. Elle ne doit être qu’une cerise sur le gâteau.

Quelques rumeurs circulent pour dire que le délai de deux ans va être allongé au motif que la conjoncture économique actuelle n’est pas favorable à la cession de titres de sociétés, notamment de PME et que leurs dirigeants qui partent en retraite craignent de ne pouvoir opérer la cession de leurs titres dans le délai imparti pour bénéficier des dispositions fiscales ci-dessus.

Je vous rappelle la réponse ministérielle VANNSON du 30 juin 2015 : « Pour des raisons de stabilité de la norme fiscale, qui est cruciale dans le domaine économique, et parce que l’équilibre auquel a abouti la réforme de l’année dernière est juste et efficace, il n’est pas envisagé de modifier le régime actuellement en vigueur. » CQFD.

PATINIER PHILIPPE

Bonjour,

je viens de consulter votre article concernant la fiscalité incitative.

Pourriez vous m’éclairer car je ne comprends pas le tableau de comparaison entre une vente sans départ à la retraite et celui d’un départ dans les 2 ans ( avant ou après)

en effet dans le 1er ( sans départ à la retraite) le taux d’abattement est normalement de 65 %( droit commun) et non pas 85 % !!!!

d’avance merci de votre réponse

Ph.PATINIER

Rolland NINO

Bonjour,

La Loi de finances 2013 a lourdement accru la taxation des plus-values mobilières, en les soumettant au barème progressif de l’impôt sur le revenu. Mais sous certaines conditions, les plus-values sur les titres de nouvelles PME peuvent bénéficier d’un abattement majoré.

Quel que soit le pourcentage de la participation et la nature du propriétaire (dirigeant, salarié ou simple associé), les plus-values réalisées lors de la cession de titres de nouvelles PME bénéficient d’un abattement majoré par rapport à l’abattement de droit commun :

• 50% pour une détention entre un et moins de quatre ans

• 65% pour une durée de détention entre quatre et moins de huit ans

• 85% pour une durée de détention d’au moins huit ans.

L’abattement majoré est soumis au respect des conditions suivantes :

A. La société doit être une PME au sens communautaire : moins de 250 salariés, moins de 50 M€ de chiffres d’affaires, bilan inférieur à 43 M€. Cette condition doit être remplie à la clôture de l’exercice précédant l’acquisition ou la souscription des titres (ou à défaut de l’exercice suivant). Et non pas à la date de cession des titres.

B. La société doit avoir été créée moins de dix ans avant la souscription ou l’acquisition des titres et ne pas résulter d’une restructuration de sociétés existantes.

C. La société ne doit pas accorder de garantie en capital ou autre avantage assimilé.

D. La société doit exercer une activité industrielle, artisanale, commerciale, libérale ou agricole.