Polypensionnés : une réforme retraite à surveiller Par Rolland dans La protection sociale de l’entrepreneur

Qu’est-ce qu’un polypensionné ? C’est un assuré qui a été affilié au cours de sa carrière, au minimum, à deux caisses du régime aligné (Régime Général, Régime Social des Indépendants et le Régime des Salariés Agricoles).

Sont-ils nombreux ? Selon la CNAV, 48 % des nouveaux retraités en 2015 sont polypensionnés (311.722 nouveaux retraités polypensionnés en 2015). Ils représentent 47.50 % des droits directs contributifs. Cette proportion est très régulière depuis 10 ans.

La dernière réforme des retraites a prévu la modification du calcul des retraites de base pour les polypensionnés dès le 1er janvier 2017. Nous sommes toujours en attente des décrets d’application. Eu égard au nombre de polypensionnés, la nouvelle réforme est un véritable enjeu.

Reprenons les règles qui s’appliquent aujourd’hui :

• Chaque régime auquel vous avez cotisé calcule le montant de votre retraite en fonction des droits acquis dans ce régime.

• Pour le calcul du taux de votre pension (taux plein, décote, surcote), on fait masse de tous les trimestres cotisés auprès des différentes caisses.

• Pour le calcul du salaire annuel moyen (SAM pour les salariés) ou revenu annuel moyen (RAM pour les indépendants), les 25 meilleures années sont calculées au prorata de la durée d’assurance dans chaque régime.

Que va-t-il se passer à compter du 1er janvier 2017 ?

La pension sera calculée comme si vous aviez cotisé à une seule caisse (monopensionné). Les 25 meilleures années ne seront plus proratisées. Attention, si vous avez cotisé simultanément à plusieurs régimes (sur une même année), il sera fait la somme des différents revenus limités au PASS ; en aucun cas, le nombre de trimestres ne pourra excéder 4 par an.

Du coup, cette réforme est-elle favorable à l’assuré ? Autrement dit, le polypensionné verra-t-il sa pension de retraite augmenter sous le coup de cette réforme ?

Cela dépend grandement de la manière dont vous avez été polypensionné : successivement ou simultanément ? Du nombre de trimestres cotisés et du rapport entre votre RAM et votre SAM.

Si vous avez cotisé à plusieurs régimes de manière successive, la réforme devrait vous être favorable sauf si vous avez un nombre de trimestres cotisés supérieur au nombre de trimestres requis pour obtenir une retraite à taux plein avec une distorsion faible entre votre RAM et votre SAM.

A l’inverse, elle vous sera défavorable si vous avez été polypensionné de manière simultanée (deux régimes différents la même année) ou si vous avez un nombre de trimestres cotisés supérieur au nombre de trimestres requis pour obtenir une retraite à taux plein avec une distorsion faible entre votre RAM et votre SAM.

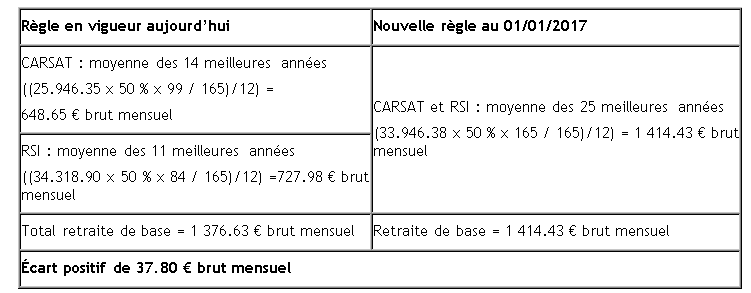

Pour bien comprendre, prenons un exemple pour lequel la réforme sera favorable :

Madame POLYPE est née en 1954. Elle a cotisé à 183 trimestres en tant que salariée (CARSAT) et commerçante (RSI).

Durée d’assurance à la CARSAT : 99 trimestres

Durée d’assurance au RSI : 84 trimestres

Durée d’assurance nécessaire pour avoir le taux plein : 165 trimestres

Cet écart de 37.80 € mensuels représente 9.000 € sur la durée de vie probable de cette assurée.

Dans de nombreux cas, les enjeux de la réforme sont négligeables. La société NEOVIA les estime à 2/3 des cas. Dans le dernier tiers, celui des assurés polypensionnés « simultanés » ou ayant une carrière longue avec un rapport RAM/SAM faible, il vous faudra faire un calcul personnalisé de l’impact de la réforme. Ainsi, en cas de perte significative, vous devrez prendre votre retraite si vous le pouvez, avant le 31 décembre 2016 , ou sinon mettre en place des solutions alternatives venant combler cet écart.

Si ce sujet vous a intéressé, n’hésitez pas à poster vos avis et partager avec moi mon blog http://www.rolland-nino.fr.

Franck

Les calculs de Neovia sont faux.

J’ai pris soin de laissé un message sur leur poste, message qui est étonnement long à être validé…

On ne peux comptabiliser que 4 trimestres par an, tout régime confondu. Dans l’analyse de Néovia, il n’y aucune limite au nombre annuel de trimestres . Et il n’y a pas besoin d’aller chercher l’information très loin, puisque c’est écrit noir sur blanc sur vos relevés de carrière. Donc aucun impact sur le nombre de trimestres pris en considération, ce sera toujours le même nombre.

C’est une réforme de simplification, qui sauf preuve du contraire, ne devrait pas avoir d’effets néfastes sur quiconque.

Franck

Bonjour,

Tout comme Néovia (a qui j’ai laissé un commentaire qui met étonnement beaucoup de jours à être validé…), votre analyse souffre d’une erreur :

Il n’y a pas de distinguo entre les polypensionnés « successifs » et les polypensionnés « cumulatifs » pour la simple et bonne raison qu’il n’est pas possible de cotiser plus de 4 trimestres par an (cf relevé de carrière, c’est écrit noir sur blanc).

Du coup, il n’y a aucun désavantage dans ce genre de situation, et je ne suis même pas certain qu’il y ait un quelconque désavantages dans quelques situations que ce soit.

A l’inverse, j’aurais tendance à affirmer que cette réforme présente de très gros avantages en ne prenant pas simplement les meilleurs SAM de chaque régime, mais en prenant les meilleurs SAM tout court.

EGB

Cette réforme est essentielle !

Nous sommes nombreux à être passés ou à passer du public au privé, du salariat à l’entrepreunariat. Il est grand temps que chacun puisse réunir ses « petits » dans un même panier afin d’être considéré sur le long terme, et non comme un amas de carences.

C’est une sécurisation des parcours juste et nécessaire.