Dividendes, cotisations sociales et abattement de 40 % Par Rolland dans Rémunération du dirigeant,Statut social

L’article L131-6 du Code de la sécurité sociale précise comment doit se calculer l’assiette du revenu TNS servant à la détermination du montant des cotisations sociales. L’administration a dû tourner plus de sept fois sa langue dans sa bouche car cet article a été réécrit 8 fois depuis le 1er janvier 2013, date à laquelle certains dividendes de SARL ont été soumis à cotisations sociales.

L’article L131-6 du Code de la sécurité sociale précise comment doit se calculer l’assiette du revenu TNS servant à la détermination du montant des cotisations sociales. L’administration a dû tourner plus de sept fois sa langue dans sa bouche car cet article a été réécrit 8 fois depuis le 1er janvier 2013, date à laquelle certains dividendes de SARL ont été soumis à cotisations sociales.

D’ailleurs, une nouvelle version est en ligne depuis le 1er janvier 2020 sur Légifrance.

Mais malgré des formulations différentes, l’Administration continue de nous dire, de façon trop subliminale pour certains, que l’assiette des dividendes soumis à cotisations sociales est la même que celle retenue pour l’impôt sur le revenu à quelques exceptions près ; exceptions qu’elle liste de manière exhaustive. L’abattement de 40 % sur les dividendes ne fait pas partie de ces exceptions.

Elle retoque ainsi la circulaire du RSI du 14 février 2014 qui précisait en son point 1.1. que les dividendes étaient soumis à cotisations sur leur montant brut avant abattement des 40 %. Nous devons rappeler ici qu’une circulaire ou une instruction est un document à destination des agents d’une administration et qui a pour objectif d’expliquer ou d’interpréter une règle de droit. Elle permet une application uniforme d’une règle au sein de l’administration. En principe, elle n’a pas de valeur juridique.

On en revient donc à l’article L 131-6 du Code de la Sécurité sociale :

• Les cotisations sociales seront assises sur 60 % du montant des dividendes bruts quand ces derniers seront imposés au barème progressif de l’impôt,

• Les cotisations sociales seront assises sur 100 % du montant des dividendes bruts quand ces derniers seront imposés à la flat tax.

La jurisprudence semble commencer à lire cet article dans ce sens. Ainsi, le tribunal judiciaire de Melun pôle social en son jugement du 12 mai 2020 a donné raison au chef d’entreprise qui avait déclaré ses dividendes abattus de 40 %.

Le choix entre barème progressif de l’impôt et flat tax doit donc intégrer cette dimension.

Prenons un exemple :

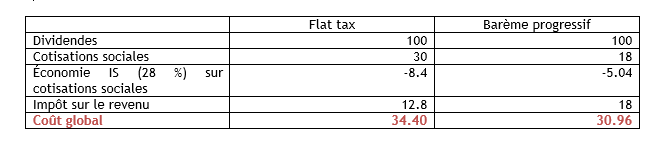

Monsieur BOUFFIER est imposé à l’impôt sur le revenu au taux marginal de 30 % et également 30 % au niveau des cotisations sociales. Il va percevoir 100 de dividendes. Que choisir entre flat tax et barème progressif de l’IR sachant que les 100 de dividendes sont soumis à cotisations sociales ?

Si on ne tenait pas compte des cotisations sociales, le choix serait simple : 12.80 % pour la flat tax ou 18 % (30 % X 60 %) pour le barème progressif de l’impôt.

Comme l’assiette des cotisations sociales dépend aussi du mode d’imposition des dividendes, le choix s’avère plus complexe. Voyons avec Monsieur BOUFFIER :

Avantage : barème progressif de l’impôt !

La flat tax a été mise en œuvre à compter du 1er janvier 2018. Je vous invite à instruire des réclamations auprès du RSI si vous avez payé des cotisations sociales sur 100 % de vos dividendes alors que ces mêmes dividendes ont été soumis au barème progressif de l’impôt sur le revenu. N’omettez pas de citer le jugement du Tribunal judiciaire de Melun pôle social du 12 mai 2020 dans votre argumentation. Ne laissez pas passer la prescription du 31 décembre 2020.

Philippe Duportail

bonjour !

Il s’agit d’une première instance, et rien ne garantit que les Urssaf régionales s’alignent sur ce premier cas présenté.

Il faudra prévenir les clients qu’il faudra aller plus loin le cas échéant.

Qu’en pensez vous ?

PhD

Azur

Bonjour, merci pour ce partage très intéressant. Où peut-on consulter le jugement de première instance que vous citez? Merci

Rolland NINO

Bonjour,

Les références du jugement sont : RG est 19/00262-N°Portalis DB2Z-W-B7D-F52F. Vous pourrez ainsi le commander aisément.

Bien à vous,

brunel

Bonjour,

comment se procurer le jugement du tribunal judiciaire de Melun du 12 mai 2020.

en vous remerciant par avance,

bien cordialement

Rolland NINO

Bonjour,

Les références du jugement sont : RG est 19/00262-N°Portalis DB2Z-W-B7D-F52F. Vous pourrez ainsi le commander aisément

Hélène

Bonjour, suite à la communication des référence, avez-vous pu vous procurez la copie du jugement? Je n’y parviens malheureusement pas…

Guidlm

Bonjour Rolland.

Je relis avec intérêt l’article 131-6 du code de la SS. Je ne vois pas non plus mentionné l’exception pour abattement de 10% à l’IR des sommes imposées en revenu de gérance. Suivant le même raisonnement que celui que vous déployez, pourquoi ne pas appliquer une base de 90% sur les rémunérations de gérant de ce fait ?