Abondez votre PER : la rentabilité sera doublée Par Rolland dans L’épargne salariale,La protection sociale de l’entrepreneur,Statut social

Ce billet est le premier d’une série concernant la loi Pacte.

Ce billet est le premier d’une série concernant la loi Pacte.

Le PERE (Plan d’Épargne Retraite Entreprise) collectif offre la possibilité d’effectuer des versements volontaires déductibles (compartiment 1). Selon les auteurs, nous pouvons le retrouver les acronymes suivants : PERC, PEREC, PERECO ou PERCOL.

Il concerne tous les salariés de l’entreprise (sous condition d’ancienneté de 0 à 3 mois) y compris le chef d’entreprise.

Il permet également à l’entreprise d’abonder ces versements volontaires (compartiment 2).

Si on devait faire un parallèle avec les anciens dispositifs ceux pré loi Pacte, les versements volontaires pourraient être assimilés aux cotisations Madelin ou aux versements volontaires des dispositifs d’épargne salariale et les abondements aux abondements PERCO. D’ailleurs, les disponibles fiscaux sont identiques.

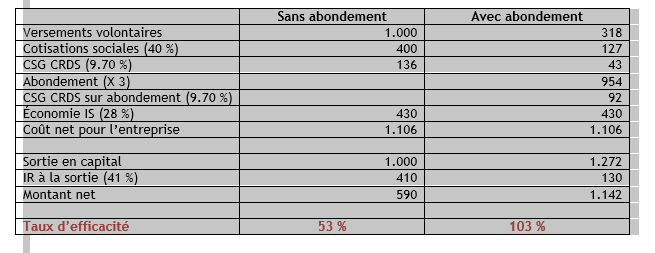

Quel est l’intérêt d’abonder ces versements volontaires ?

Pour répondre à cette question, prenons un exemple :

Une SARL prend en charge les versements volontaires de son gérant :

Afin de simplifier l’exemple, je n’ai retenu ni frais de gestion, ni rendement financier. Ils n’auraient rien apporté à la démonstration.

J’ai retenu un taux marginal d’impôt sur le revenu élevé soit 41 % car le retrait en capital va majorer substantiellement le montant de la base imposable. On peut d’ailleurs se poser la question de savoir si le retrait en capital peut bénéficier de la règle du quotient qui a l’avantage d’écraser le taux marginal. Si vous avez des idées, n’hésitez pas à m’en faire part. Enfin, afin de diminuer ce taux, la sortie en capital peut être étalée sur plusieurs années.

Comme vous pouvez le constater, l’abondement vient doubler le taux d’efficacité. Ceci est dû à la non imposition hors prélèvements sociaux de la sortie en capital de l’abondement ainsi que sa non socialisation.

Le PER ouvre 6 possibilités de sortie anticipée et cela est valable pour tous les PER :

• Décès du conjoint titulaire du PER ou du partenaire de PACS ;

• Invalidité du titulaire du PER, de ses enfants, de son conjoint ou de son partenaire de PACS ;

• Surendettement du titulaire du PER ;

• Expiration des droits à l’assurance chômage du titulaire du PER ;

• Cessation d’activité non salariée du titulaire du PER à la suite d’un jugement de liquidation judiciaire ;

• Affectation à l’acquisition de la résidence principale (cette dernière possibilité est uniquement autorisée pour les versements volontaires et ceux issus de l’épargne salariale).

Le PER présente des avantages que le MADELIN retraite n’a pas :

• Sortie en capital possible ;

• Déblocage anticipé en vue de l’acquisition de la résidence principale ;

• Ne présente pas d’engagement de versement annuel.

Mais aussi des inconvénients :

• Taux garanti à 0 % alors que certains contrats MADELIN bénéficient de taux garantis allant jusqu’à 4.50 % ;

• Rente calculée à partir de la table de mortalité en vigueur au moment de la souscription.

Dans certaines situations, votre Madelin sera directement transféré sur un PER. En effet, il est permis à l’association qui gère votre Madelin de demander la transformation collective de votre contrat Madelin. C’est une décision de l’AG dont vous faites partie.

Les frais de transfert sont au maximum de 5 % voire nuls si votre contrat a plus de 10 ans.

Si cet article vous a intéressé, n’hésitez pas à me le dire et posez vos questions qui m’inviteront à écrire d’autres billets.

Passez de bonnes fêtes de fin d’année.

Seb

Bonjour,

Cette analyse est très intéressante, merci Rolland.

Cependant, elle ne prend pas en compte l’économie d’impôts sur les versements volontaires.

Je pense aussi qu’il y a plus de dirigeants à 41 % au cours de leur activité professionnelle et à un taux inférieur une fois la retraite venue…

Cdlt.

PS : Je suis intéressé d’avoir votre point de vue sur cette réaction.

Rolland NINO

Bonjour Seb,

L’économie d’impôt sur les versements volontaires n’est pas prise en compte car il n’y en a pas. En effet, la société les prenant en charges, les versements volontaires viennent en plus et en moins de la base imposable du dirigeant. J’ai pris volontairement 41 % car le capital encaissé risque de faire grimper le taux marginal.

Très cordialement,

David

Bonsoir,

Étant gérant d’une EURL en informatique je m’interroge sur la mise en place d’épargne salariale.

Pour être sur de bien comprendre le mécanisme :

Rémunération TNS 72k€/an

Ma femme sera salariée à temps partiel 50% pour 12k€ bruts / an.

Résultat avant impôt : 180k€

Peut-on avoir chacun :

Participation facultative : 30k€

Intéressement : 30k€

PEE : 3.2k€

PERCO : 6.4k

Le tout logé dans un PER et avec des abonnements de l’EURL et non pas des versements volontaires ?

Donc 70k€ par personne net de charges sociales placé dans le PER et déblocage possible avec acquisition de résidence principale ?

Merci de votre retour

Cordialement

David

Rolland NINO

Bonjour,

L’intéressement et la participation sont encadrés par des plafonds spécifiques :

Deux plafonds légaux définissent le montant global de la prime d’intéressement :

Plafond collectif : 20% maximum des rémunérations annuelles versées dans l’entreprise

Plafond individuel : la prime individuelle d’intéressement ne peut pas dépasser 75% du PASS (Plafond Annuel de la Sécurité Sociale) par bénéficiaire

Deux plafonds légaux encadrent le montant de participation distribuable :

Plafond collectif (uniquement en cas de participation volontaire) : 50% du bénéfice net comptable

Plafond individuel : la prime est plafonnée à 75% du PASS (Plafond Annuel de la Sécurité Sociale) par bénéficiaire, y compris l’éventuel supplément de participation

Nicolas

Bonjour,

Il peut être intéressant de mixer sa rémunération TNS avec le PER pour bénéficier à la fois d’une économie d’is , d’ir et de charges sociales ? Cela semble plus avantageux que le Madelin …

Cela est possible pour un gérant EURL sans salarié ?

Quel est le mix optimal avec une rémunération de 100k€/ an ?

Merci