Le casse-tête des SARL à l’IR Par Rolland dans Rémunération du dirigeant,Statut social

En ce jour de reprise, nous allons réviser un sujet : les SARL soumises à l’IR.

En ce jour de reprise, nous allons réviser un sujet : les SARL soumises à l’IR.

Les SARL sont soumises de plein droit à l’IS. Cependant, deux situations leur permettent d’opter à l’IR :

- Les sociétés de famille,

- Certaines « jeunes » SARL.

Les sociétés de famille

Les SARL de famille sont des SARL « normales » dont la particularité est que tous ses associés sont issus de la même famille.De façon précise, il s’agit des SARL constituées entre parents en ligne directe (enfants, parents, grands-parents…), ou entre frères et sœurs, ainsi que les conjoints et les partenaires liés par un Pacs. Chacun des associés doit être directement uni aux autres soit par des liens de parenté directe ou collatérale jusqu’au deuxième degré, soit par le mariage, soit par le PACS.

Attention, si la société a une activité libérale, elle ne pourra pas opter pour le régime des sociétés de famille.

Certaines « jeunes » SARL

Depuis la loi de modernisation de l’économie du 4 août 2008, les SARL peuvent désormais opter pour l’impôt sur le revenu, si elles remplissent toutes les conditions suivantes :

- exercer à titre principal une activité industrielle, commerciale, artisanale, agricole ou libérale, à l’exclusion de la gestion de son propre patrimoine mobilier ou immobilier,

- ne pas être cotées en bourse,

- avoir moins de 5 ans d’existence à la date de l’option,

- employer moins de 50 salariés,

- réaliser un chiffre d’affaires annuel ou un total de bilan inférieur à 10 M€,

- avoir des droits de vote détenus, à hauteur de 50 % au moins, par une ou des personnes physiques,

- et avoir des droits de vote détenus, à hauteur de 34 % au moins, par une ou plusieurs personnes ayant la qualité de président, directeur général, président du conseil de surveillance, membre du directoire ou gérant.

L’option est valable pendant 5 exercices maximum, sauf renonciation anticipée.

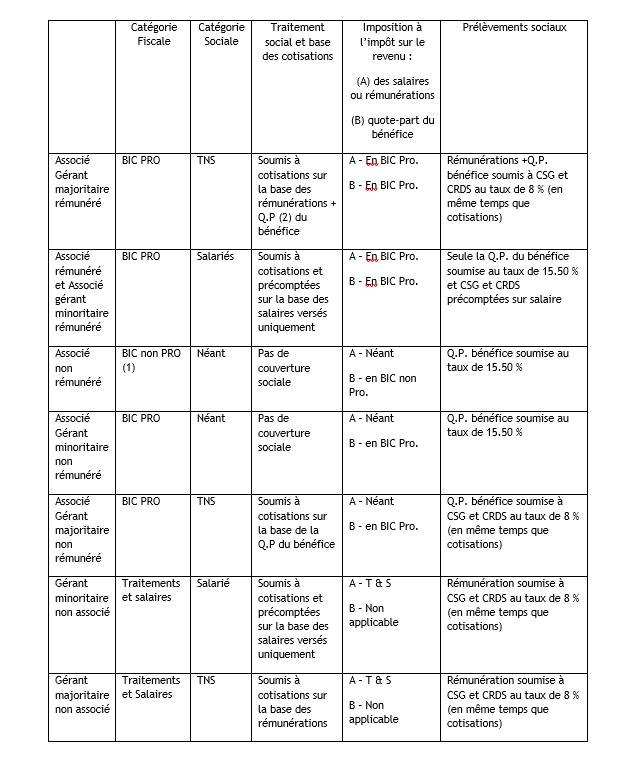

Le dirigeant de ces SARL est un gérant. Il peut être rémunéré ou non rémunéré. Il peut être également associé. De la même manière, un associé peut être gérant ou ne pas l’être. Il en est de même de sa rémunération.

En croisant toutes ces situations, je dénombre dix cas différents:

- L’associé gérant majoritaire rémunéré

- L’associé gérant majoritaire non rémunéré

- L’associé non gérant rémunéré

- L’associé non gérant non rémunéré

- L’associé gérant minoritaire rémunéré

- L’associé gérant minoritaire non rémunéré

- Le gérant minoritaire non associé rémunéré

- Le gérant majoritaire non associé rémunéré

- Le gérant minoritaire non associé non rémunéré

- Le gérant majoritaire non associé non rémunéré

De quelle catégorie sociale et fiscale dépendent-ils ? Quelle est la base de leurs cotisations sociales ? Quelle est la base des prélèvements sociaux ?

Le plus simple est d’établir un tableau synoptique. Je vous propose celui-ci :

(1) Sauf si l’associé non rémunéré fait partie du foyer fiscal dont l’un des membres a une activité dans la société. Dans ce cas, fiscalement, la quote-part de revenu est imposée dans la catégorie des BIC PRO.

(2) QP signifie quote-part

Je ne vous ai pas pris en traître. Le titre de ce billet le laissait augurer : la situation est un véritable casse-tête. Au fait, je ne vous l’avais pas demandé, êtes-vous d’accord avec moi pour toutes les lignes de ce tableau ? Avant d’opter à l’IR pour votre SARL, demandez bien à vos conseils de réaliser des simulations efficaces.

Dans le même esprit, je vous invite à lire mon billet concernant les SAS à l’IR.

En attendant, bonne reprise !

Treguer

Je trouve extraordinaire la complexité!

Bravo de le vulgariser!

Olivier Crouslé

Quid si un membre de la famille est associé mais fiscalement expatrié?

Y a t’il différenciation entre en UE (ex: Belgique) ou hors UE (ex: Suisse, Canada … UK)?

Rolland NINO

Monsieur,

Qu’un membre de la famille associé soit fiscalement expatrié (UE et hors UE) n’a aucun impact sur la possibilité d’opter au régime des sociétés de famille. Seul le lien familial importe. Pour plus de précisions, je vous invite à consulter le BOFIP BOI-IS-CHAMP-20-20-10-20120912 grâce au lien http://bofip.impots.gouv.fr/bofip/ext/pdf/createPdfWithAnnexePermalien/BOI-IS-CHAMP-20-20-10-20120912.pdf?doc=4222-PGP&identifiant=BOI-IS-CHAMP-20-20-10-20120912. Merci de consulter mon blog.

RENNE

Le taux des prélèvements sociaux pour un associé gérant minoritaire rémunéré, ne serait-il pas de 8% au lieu de 15,50%, taux applicable sur le salaire et sur la QP de bénéfice?

En effet, les revenus d’activité tels les BIC PRO sont soumis au taux de CCG de 7,5% + 0,5% de CRDS.

Pour un BNC non PRO, je serais OK.

Partagez vous mon anayse?

Rolland NINO

Bonjour, je ne partage pas votre analyse. La QP de bénéfice d’un associé gérant minoritaire rémunéré est soumise aux prélèvements sociaux de 17.20 %. Bien à vous,

pallandre

Bonjour – je reprends un post ancien mais toujours d’actualité.

Cas d’une SARL de famille exerçant une activité non professionnelle (LMNP), 2 gérants 50/50 non rémunérés. Doit on payer des cotisations sociales si le résultat est négatif (cas des 1 ere années) et lorsque nous aurons de bénéfice. L’administration nos réclame pour l’instant un minimum forfaitaire même si le résultat est nul.

Merci pour votre réponse

Rolland NINO

Bonjour Christophe, le paiement des cotisations sociales dépend du montant du chiffre d’affaires et non du résultat. Mais le sujet est trop complexe pour être résumé en quelques lignes. Bien à vous, Rolland

victor m.

Bonjour Rolland,

donc si je comprends bien, il est possible de monter une SARL familiale à l’IR avec par exemple:

1) Mon épouse en associée non rémunérée à 51%

2) Moi en gérant minoritaire non rémunéré à 49%

On pourrait donc se distribuer une quote part du bénéfice en étant chacun soumis uniquement aux prélèvements sociaux à 15,5% puis à l’IR.

Bien cdt

VHM

Rolland NINO

Bonjour Victor, depuis les prélèvements sociaux sont passés à 17.20 %. Mais vous avez parfaitement compris encore faut-il que Madame ne participe pas à l’activité de l’entreprise et qu’ils n’aient pas besoin de protection sociale. Attention également à la taxe PUMA. Très cordialement, Rolland