Une revalorisation qui dévalorise le montant de votre retraite Par Rolland dans La protection sociale de l’entrepreneur

Si vous avez l’habitude de lire mes billets, vous connaissez par cœur la formule de calcul de la retraite de base (Sécurité Sociale) :

Montant = SAM X 50 % X (nombre de trimestres validés / nombre de trimestres exigés)

Le taux est de 50 % (le taux plein) si vous avez le nombre de trimestres exigés soit 172 trimestres en étant né à partir de 1973.

A compter de 67 ans, le taux est de 50 % quel que le nombre de trimestres validés.

Mais cette semaine, nous allons nous intéresser au SAM (salaire annuel moyen). Les années prises en compte pour calculer le SAM sont les 25 années civiles au cours desquelles vous avez perçu les rémunérations les plus élevées, que l’on appelle les 25 meilleures années.

Ne sont pas prises en compte :

• L’année du départ en retraite

• Les années avec rachat de cotisations pour la retraite

• Les années ne validant pas de trimestre

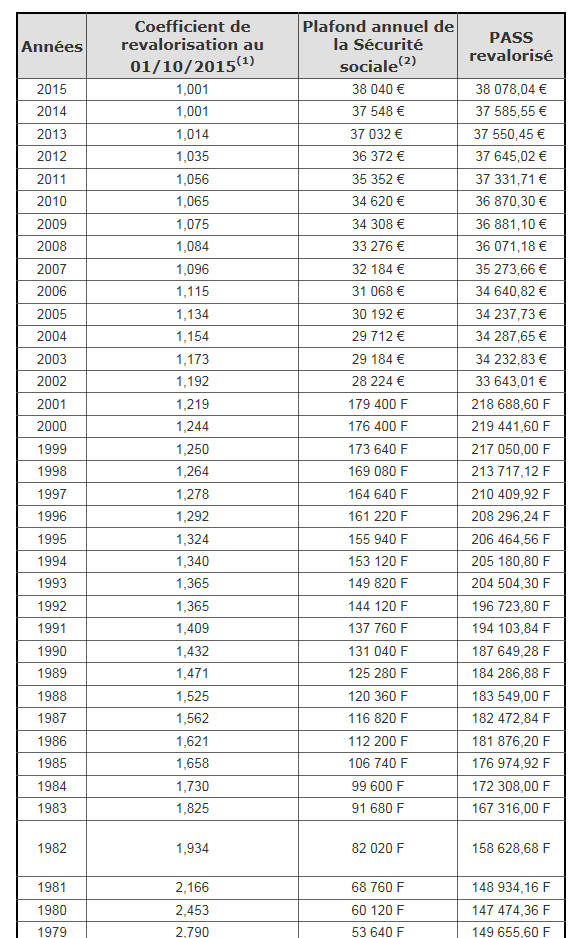

Le SAM est limité au PASS (plafond annuel de la Sécurité Sociale). Ainsi, si vous avez perçu pendant 25 ans au moins le PASS et avez validé le bon nombre d’années pour percevoir votre retraite à taux plein (50 %), on pourrait naïvement imaginer que vous pourriez percevoir une pension de base de 50 % du PASS soit 19.308 € en 2016.

Que nenni ! En effet, par un jeu subtil de coefficients de valorisation, on est loin du compte. Cela tient au fait que pour calculer votre salaire annuel moyen, les salaires de vos 25 meilleures années ont été réactualisés en fonction de l’inflation, alors que le plafond annuel de la Sécurité sociale progresse, chaque année, en fonction de l’évolution du salaire annuel moyen, qui augmente un peu plus vite que les prix.

Ainsi, le tableau suivant indique la progression de la revalorisation du PASS.

Comme cela, on est plus près de 42 % du PASS que des 50 % imaginés. Vous percevrez ainsi près de 16.200 € plutôt que 19.300 €. Donc que vous ayez cotisé sur un salaire égal au PASS ou 5 fois plus, votre retraite de base maximum sera d’environ 1.350 € bruts en 2016.

Si vous souhaitez percevoir davantage, travaillez plus longtemps et vous pourrez ainsi bénéficier d’une surcote de 1.25 % par trimestre travaillé au-delà de la durée requise de cotisation et de l’âge minimal de la retraite. Avant de le faire, relisez mon billet http://www.rolland-nino.fr/lesperance-de-vie-encourage-cumul-emploi-retraite-contre-surcote/

Canon Jean louis

Bonjour,

C’est exact : exemple d’un cas que je connais bien + de 25 ans au-delà du plafond de la Sécurité Sociale, salaire moyen revalorisé 33.757 €, alors que le plafond 2015 était de 38.040€ = retraite de base 1407/mois soit 44 % du plafond.

Ayant élevé 3 enfants = + 10% et bénéficiant d’une surcôte de 28,75% pour 5 ans et 3 trimestres de travail au delà de l’âge auquel le taux plein à été atteint la retraite SS atteint à 15€ près 2000€/mois. Donc ……pour augmenter la retraite SS, faire 3 enfants au moins et travailler plus longtemps !

Il faut également noter que pour constituer une rente viagère (PERP, PERCO, Madeilin ou « article83 ») de 4.800€ par an (montant de la surcôte) il faut constituer un capital de 160.000 € environ.

Par ailleurs, la CSG CRDS vient amputer votre retraite de 8 % soit pratiquement 1 mois de retraite, et il faut encore 1 mois de retraite environ pour financer sa complémentaire santé individuelle qui etait partiellement prise en charge par l’employeur, à un tarif collectif.