Gérant majoritaire, Madelin retraite, prélèvement à la source : un trio pas infernal ! Par Rolland dans L’épargne salariale,La protection sociale de l’entrepreneur,Rémunération du dirigeant

La loi de finances pour 2017 a instauré le prélèvement à la source de l’impôt sur le revenu à partir du 1er janvier 2018. Mais une ordonnance du 22 septembre 2017 a décalé d’un an l’entrée en vigueur de ce dispositif. Le prélèvement à la source sans mesures d’accompagnement spécifiques aurait conduit à faire acquitter aux contribuables en 2019 deux années d’impôt :

La loi de finances pour 2017 a instauré le prélèvement à la source de l’impôt sur le revenu à partir du 1er janvier 2018. Mais une ordonnance du 22 septembre 2017 a décalé d’un an l’entrée en vigueur de ce dispositif. Le prélèvement à la source sans mesures d’accompagnement spécifiques aurait conduit à faire acquitter aux contribuables en 2019 deux années d’impôt :

• Par le biais du prélèvement à la source, l’impôt sur les revenus de 2019,

• L’imposition des revenus 2018 (ceux-ci étant déclarés et imposés en 2019) selon les règles actuelles.

Afin d’éviter cette double imposition, un crédit d’impôt exceptionnel (CIMR = crédit d’impôt pour la modernisation du recouvrement) est mis en place afin de neutraliser l’imposition des revenus courants (revenus non exceptionnels) perçus en 2018.

C’est relativement simple pour les rémunérations, mais qu’advient-il des cotisations Madelin retraite ?

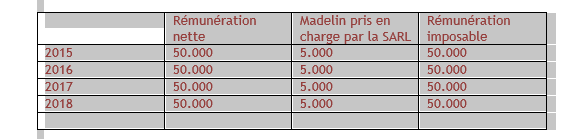

Pour bien comprendre, prenons un exemple, Monsieur Alain PROUST, gérant majoritaire, a perçu en 2015, 2016 et 2017 une rémunération nette de 50.000 € pour chacune de ces trois années. Sa société a pris en charge chaque année 5.000 € de cotisations Madelin retraite. Son revenu imposable (non compte tenu de la CSG pour des raisons pédagogiques) est donc de 50.000 € pour chacune des trois années. S’il continue de percevoir une rémunération de 50.000 € en 2018 avec une prise en charge identique des cotisations Madelin, il aura donc un revenu imposable de 50.000 € en 2018.

50.000 € n’étant pas supérieur au montant le plus élevé des rémunérations qu’il a encaissées en 2015 2016 2017 (pour apprécier la subtilité de cette incise, je vous invite à lire ce billet), sa rémunération 2018 ne sera donc pas imposée. Dans ce cas, la cotisation Madelin est donc bien déductible. Ce schéma est le plus couramment rencontré.

Pourtant, beaucoup d’auteurs écrivent que les cotisations Madelin retraite ne sont pas déductibles durant l’année blanche soit 2018. Essayons de le vérifier en partant de l’exemple ci-avant sans versement de la cotisation Madelin.

Deux cas peuvent se présenter :

• La société ne verse donc pas la cotisation Madelin retraite de 5.000 € mais le dirigeant majore sa rémunération de 5.000 € pour maintenir un iso budget rémunération-Madelin. Sa rémunération imposable sera donc de 55.000 €. Le dirigeant paiera un complément d’impôt sur les revenus sur 5.000 €.

• La société ne verse pas toujours la cotisation Madelin retraite de 5.000 € et le dirigeant maintient sa rémunération de 50.000 €. La société paiera d’avantage d’impôt sur les sociétés car ses charges auront diminué de 5.000 €.

Ainsi, comme on peut le constater, quel que soit le scénario retenu, le non-versement de cotisations Madelin retraite pénalise soit le gérant soit la société selon l’option choisie. La prise en charge par la SARL des cotisations Madelin retraite est le seul scénario permettant de ne majorer aucun des impôts.

De plus, le contrat Madelin retraite prévoit un versement de cotisations minimum. Une suspension de ce contrat en 2018 n’aurait évidemment plus de conséquences en matière d’ISF puisque cet impôt a disparu. Mais elle aurait sûrement des conséquences sur la déductibilité des cotisations ultérieures. Si vous décidez de suspendre vos cotisations retraite Madelin en 2018, mieux vaut arrêter votre contrat et en ouvrir un nouveau en 2019, avec les conséquences en matière de table de mortalité.

N’oubliez pas dans tous les cas d’effectuer toutes simulations avant de prendre votre décision. En effet, les cotisations Madelin quand elles sont déductibles s’amortissent sur 20 ans après votre départ à la retraite. Vous imaginez alors le nombre d’années qu’il vous faudra vivre après votre départ à la retraite lorsque la déductibilité de ces cotisations vous est refusée !

Dans tous les cas, retenez que le trio gérant majoritaire, Madelin retraite, prélèvement à la source n’est pas le trio infernal annoncé par beaucoup d’auteurs !

Jacques

Bonjour tout d’abord félicitations pour ce blog très instructif – outres les problématiques IS ce raisonnement est également valable pour le PERP en terme d’IR. Les versements 2018 viendront impacter à la baisse l’IR 2018 ?

Rolland NINO

Bonjour, merci de participer à mon blog. Concernant le PERP, je vous invite à lire le billet que j’ai écrit en janvier 2017 : http://www.rolland-nino.fr/versements-2017-perp-ne-pourront-plus-etre-deduits/. Cependant, La loi de finances pour 2018 a modifié partiellement le système, puisque seront déduits en 2019, la moyenne des versements effectués en 2018 et 2019. J’aurai l’occasion d’écrire un billet à ce sujet dans les prochaines semaines. Bien à vous,

Philippe

Bonjour,

Pour les gérants de SARL qui souhaiteraient ouvrir un contrat Madelin retraite en 2018, que préconisez vous ?

Merci pour votre blog très instructif.

Cordialement,

Philippe

Rolland NINO

Bonjour, à partir du moment où la société le prend en charge, ne rien changer du tout.

Aenas

Ne pas ouvrir de Madelin retraite en 2018: mettre les cotisations de coté et ouvrir le contrat en 2019

hirsch

Tout dépend de la situation.

Imaginons qu’il y ai eu un pic de rémunération l’une des trois dernières années. Que lors de l’année blanche le résultat avant rémunération et charges sociales permet un budget rem + madelin inférieur au pic de rémunération il sera plus intéressant de ne faire que de la rémunération.