Les SAS à l’IR : une pépite ? Par Rolland dans La protection sociale de l’entrepreneur,Rémunération du dirigeant,Statut social

Les SAS, créées depuis moins de 5 ans, peuvent, sous certaines conditions, exercer une option pour le régime des sociétés de personnes (Article 239 bis AB du CGI) c’est-à-dire être dans le champ de l’impôt sur le revenu. Cette option est valable pour cinq exercices maximum.

Les SAS, créées depuis moins de 5 ans, peuvent, sous certaines conditions, exercer une option pour le régime des sociétés de personnes (Article 239 bis AB du CGI) c’est-à-dire être dans le champ de l’impôt sur le revenu. Cette option est valable pour cinq exercices maximum.

La conséquence de l’option à l’impôt sur le revenu est que chaque associé est directement imposé sur sa quote-part de bénéfice. Par exemple, si une SAS à l’IR réalise un bénéfice de 100 avec deux associés détenant chacun 50 % du capital, chaque associé devra déclarer au niveau de l’IR (s’il est une personne physique) 50 que ce bénéfice soit distribué ou non.

Attention si un associé a une activité professionnelle dans la société et qu’il perçoit à ce titre une rémunération, il devra ajouter à sa quote-part de bénéfice le montant de cette rémunération.

Ce bénéfice sera déterminé dans la catégorie de l’activité de la société : BIC, BNC ou BA.

Chaque associé pourra imputer sur son propre bénéfice, les dépenses exposées pour l’acquisition de ses droits sociaux et principalement les frais et intérêts d’emprunts contractés à cet effet.

Un des intérêts majeurs de l’option à l’IR est qu’en cas de déficit réalisé par la société (et cette situation est plus courante en début d’activité), ce déficit est directement imputable sur le revenu du foyer fiscal de l’associé. Par exemple, Monsieur déclare un déficit de sa SAS de 20 K€ et Madame perçoit un salaire imposable de 35 k€. Madame et Monsieur seront imposés sur 15 K€ (35 – 20) et de ce fait ne paieront pas d’impôt sur le revenu dans cette situation.

Quelles sont les conséquences de cette option au niveau des prélèvements sociaux ?

Il convient de distinguer deux situations, selon que l’associé relève d’une activité exercée à titre professionnel ou non.

Dans le premier cas, les revenus sont soumis à la contribution sociale généralisée (CSG) au taux de 7,5 % (dont 5,1 % déductible du revenu professionnel) ainsi qu’à la contribution au remboursement de la dette sociale (CRDS) au taux de 0,5 % soit un taux global de 8 %.

Dans le second cas, lorsque l’activité est exercée à titre non professionnel, les revenus sont assimilés à des revenus du patrimoine, et soumis à la CSG au taux de 8,2 % (dont 5,8 % déductible du revenu global), à la CRDS au taux de 0,5 %, au prélèvement social de 5,4 % ainsi qu’à la contribution additionnelle de 0,3 % et à la contribution additionnelle de 1,1 % ; soit un taux global de 15,5 %.

Quelles sont les conséquences de cette option au niveau des cotisations sociales ?

Aux termes de l’article L 311-3, 23° du Code de la sécurité sociale, le Président et les autres dirigeants d’une SAS sont assimilés à des salariés et les rémunérations qui leur sont versées pour l’exercice de leurs fonctions de direction relèvent du régime général de la sécurité social des salariés. Cette affiliation concerne tous les dirigeants, quelle que soit la part de capital social qu’ils détiennent.

Cependant, les rémunérations des dirigeants de SAS ayant opté pour le régime des sociétés de personnes, ne sont pas déductibles des résultats. Elles sont imposées dans la catégorie des revenus dont relève l’activité de la Société : BIC, BNC ou BA. Ces rémunérations n’entrent donc pas dans le champ d’application de l’article 62 du CGI.

Au regard des principes applicables aux SARL de famille ayant opté pour le régime des sociétés de personnes, notamment l’absence d’effet de l’option sur le régime social du gérant, et en l’absence de disposition particulière réglant le statut social des dirigeants de SAS ayant opté pour le régime des sociétés de personnes, on peut considérer que le Président d’une SAS, qu’il soit associé minoritaire ou majoritaire, relève du régime général de la sécurité sociale des salariés pour la rémunération qu’il perçoit dans le cadre de l’exercice de ses fonctions, conformément aux dispositions de l’article L 311-3, 23° du Code de la sécurité sociale.

Les cotisations sociales ne sont donc dues que sur la base de cette rémunération. La quote-part des bénéfices revenant à l’associé-dirigeant, conformément à ses droits prévus dans les statuts, n’est soumise à aucune cotisation sociale.

Attention, cependant quelques précautions :

• N’oubliez pas d’adhérer à un centre ou une association de gestion agréée pour éviter d’avoir un bénéfice soumis à l’impôt sur le revenu majoré de 25 %.

• Si vous ne percevez aucune rémunération, vous n’aurez donc aucune protection sociale.

• L’option ne dure que 5 ans maximum. Attention au passage de l’IS à l’IR au moment de l’option et au passage de l’IR à l’IS au moment de la fin de l’option. Etudiez-en les conséquences avec votre conseil.

La situation idéale est celle d’un dirigeant ayant fait valoir ses droit à la retraite et voulant créer une nouvelle société pour une activité complémentaire de consulting en situation de cumul emploi-retraite. Il n’a aucun besoin de couverture sociale puisque son statut de retraité le lui apporte. Il constitue immédiatement sa SAS à l’IR pour éviter les frottements du passage de l’IS à l’IR. Vaut-il mieux dans son cas créer une SAS à l’IS et n’être « rémunéré » que par des dividendes ou créer une SAS à l’IR ?

Faisons quelques calculs :

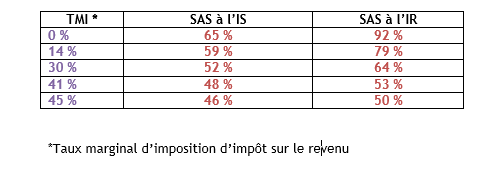

Comment lit-on ce tableau ?

Quand une SASU réalise un résultat de 100 avant paiement de l’IS, il restera « dans la poche » du dirigeant 52 après paiement de l’IS et de l’IR si son taux marginal d’IR est de 30 % alors qu’il disposera de 12 de plus soit 64 si sa SAS a opté à l’IR. Les écarts sont très importants même s’ils ont tendance à diminuer avec l’augmentation du TMI.

Comme le démontre ce tableau, la SAS à l’IR est plus favorable que la SAS à l’IS dans tous les cas.

Si vous avez apprécié ce billet, n’hésitez pas à me laisser vos commentaires.

Moreau Vincent

Bonjour Monsieur NINO,

Pour un dirigeant de SAS à la retraite, comment apprécie t’on le caractère professionnel ou non de l’activité ?

L’exemple chiffré prend il en compte les prélèvements sociaux ?

Je n’arrive pas à retrouver vos %.

Toujours avec un bénéfice avant IS de 100 K€ et un TMI de 30 % :

– à l’IS : Bénéfice net de 73 655 € (après IS à 33 et 15%)

PS sur dividendes : 73 655 € x 15,5 % = 11 416 €

IR sur dividendes : 73 655 € x 60 % – 4272 € (QP de 5,8 % de PS déductibles) x 30 % = 11 976 €

Tréso nette pour l’associé = 73 655 – 11 416 – 11976 = 50 263 €

– à l’IR :

IR + PS sur le bénéfice : 100 000 € x (30 % + 15,5 %) = 45 500 €

Tréso nette pour l’associé = 54 500 €

Par avance merci

Rolland NINO

Bonjour Monsieur,

Voici le détail de mes calculs :

– à l’IS : Bénéfice net de 76 956 € (après IS à 28 et 15%)

PS sur dividendes : 76 956 € x 15,5 % = 11 928 €

IR sur dividendes : 76 956 € x 60 % – 3 925 € (QP de 5,1 % de PS déductibles) x 30 % = 12 674 €

Tréso nette pour l’associé = 76 956 – 11 928 – 12 674 = 52 354 €

– à l’IR :

IR + PS sur le bénéfice : 100 000 € x (30 % + 8 %) = 38 000 €

Tréso nette pour l’associé = 72 000 €

Nous différons essentiellement sur deux points : j’ai pris un taux d’IS de 28 % et non 33 %. Les PS pour le scénario IR sont de 8 % et non de 15.5 %.

Très cordialement,

amir

Bonjour Monsieur NINO,

Merci pour cet excellent article.

– Pourriez vous nous indiquer où faut il préciser le montant du résultat quote-part au niveau de la déclaration de l’IR. Si on déclare ce montant en case 5HY, un taux de 15.5% sera appliqué au lieu du taux attendu de 8%, et ceci même en déclarant les revenus comme étant professionnelles.

– Dans le cas d’une SAS avec 2 associés ( 50/50 ), faut il obligatoirement que le deuxième associé soit dirigeant pour bénéficier du taux de 8% ?

Très cordialement,

Rolland NINO

Bonjour Monsieur,

Les prélèvements sociaux à 8 % (CSG, CRDS) doivent être acquittés sur un bordereau d’URSSAF. Seul la ligne devra être remplie. Je ne vous cache pas que l’URSSAF risque d’être quelque peu surpris.

Concernant votre deuxième question, le taux de 8 % s’applique aux associés ayant une activité professionnelle. Par essence, un mandataire social a une activité professionnelle mais il n’est pas le seul.

Bien à vous,

Bruno

À quelle date la CSG afférente à la distribution de la quote part de bénéfice doit elle être versée à l’URSSAF , dans la mesure où aucune rémunération n’a été prise en 2017 et que la distribution de la quote part de bénéfice a lieu en 2018. Merci

Rolland NINO

Les prélèvements sociaux à 8 % (CSG, CRDS) doivent être acquittés sur un bordereau d’URSSAF. Seul la ligne devra être remplie. Je ne vous cache pas que l’URSSAF risque d’être quelque peu surprise.

Si le paiement des cotisations est trimestriel, il faudra déclarer et acquitter la CSG à 8 % au titre du trimestre du mois de clôture de l’exercice comptable de la société.

Bien à vous,

DR

Monsieur,

Bravo pour cette analyse

Je ne comprends pas votre position en matière de cotisations sociales. Les revenus d’activités de l’associé seraient alors soumis à cotisations sociales du régime général ou au RSI?

S’il s’agit de rémunérer les fonctions de direction (hors dividendes, etc)?

Merci

Rolland NINO

Monsieur,

Du fait de la SAS, les revenus d’activité de l’associé relèvent du régime général. On établira donc une fiche de paye et on paiera les cotisations qui sont dues pour les salariés. Le dividende (ici la quote-part de résultat) ne sera pas soumis à cotisations sociales à l’exception de la CSG/CRDS à 8 %.

Cordialement,

Francis

Bonjour Monsieur,

Dans le cas d’un jeune Président qui ne se rémunère pas, qui bénéficie de la portabilité de ses droits à la sécurité sociale et qui prélève des sommes avant la clôture de son premier exercice.

Comment gérez-vous le compte courant débiteur qui va se créer la première année d’activité? Ainsi que les conséquences sociales (URSSAF) de l’ABS l’article L 227-12 du Code de commerce? Et des éventuelles conséquences d’un abus de droit social?

Bien cordialement

Rolland NINO

Bonjour,

Vous avez raison, les comptes courants d’associés ne peuvent être débiteurs dans les sociétés de personnes. Votre jeune président ne pourra rien prélever dans sa nouvelle société au titre des dividendes avant l’assemblée générale statuant sur les comptes annuels. Afin de réduire au maximum ce délai d’attente, il faudra choisir une date de clôture d’exercice social aussi proche que possible mais suffisamment éloignée pour générer un bénéfice permettant au dirigeant de pouvoir vivre. Bien à vous,

Rolland NINO

Bonjour Maître,

J’ai lu votre site et cela est facile à lire et instructif

Je voudrais savoir et trouver la légalité à savoir que je viens de créer une SASU depuis sept 2016 avec régime IS ET je ne perçois pas de salaire

En lisant votre article, je pense changer d’option de régime IR

Par contre, mes dividendes me permettent de payer et financer ma future résidence dont je possède le terrain nu et je voudrais savoir comme je ferais une autoconstruction dont je suis artisan et je connais le corps du bâtiment, je voulais faire des factures à soi même

Est ce légal ? par exemple, j’achète le ciment etc pour le gros oeuvre au nom de ma société actuel

Merci Maître pour votre réponse

Cordialement

Mr FERROL

Rolland NINO

Bonjour Monsieur,

Je suppose que votre SASU exerce une activité de second-oeuvre. Elle peut vous facturer des travaux pour votre maison (vous serez alors le client) sans aucun problème. Il faudra juste être vigilant sur le prix de vente facturé par la SASU qui devra être un prix normal de marché au risque de subir au nom de votre société un acte anormal de gestion qui coûte très cher en rappels d’impôts.

Bien à vous,

David

bonjour

quid de la flat tax.?

Fonctionne-t-elle ? Cas du revenu du dirigeant et de l’associé non dirigieant?

Je n’ai rien vu concernant flat tax et SAS à l’IR dans les multiples articles sur le sujet 🙁

Bien à vous

Rolland NINO

Le projet de loi de finances pour 2018 prévoit que les revenus mobiliers pourraient, sur option, être soumis à une flat tax (appelée plus officiellement Prélèvement Forfaitaire Unique) de 30 % (prélèvements sociaux compris).

Examinons les différents scénarios y compris celui avec l’éventuelle future flat tax.

Les calculs démontrent que la SAS à l’IR est plus favorable que la SAS à l’IS dans tous les cas :

TMI * SAS à l’IS SAS à l’IS flat tax SAS à l’IR

0 % 64 % 54 % 90 %

14 % 58 % 54 % 77 %

30 % 51 % 54 % 62 %

41 % 47 % 54 % 52 %

45 % 45 % 54 % 48 %

Comment se lit ce tableau ?

Quand une SASU réalise un résultat de 100 K€ avant paiement de l’IS, il restera « dans la poche » du dirigeant 51 K€ après paiement de l’IS et de l’IR si son taux marginal d’IR est de 30 % alors qu’il disposera de 11 K€ de plus soit 62 K€ si sa SAS a opté à l’IR. Les écarts sont très importants même s’ils ont tendance à diminuer avec l’augmentation du taux marginal d’imposition (sur fond vert, le scénario optimum).

Pour les deux tranches d’IR les plus importantes (41 et 45 %), la SAS à l’IS conjuguée à la flat tax demeurent le meilleur binôme. Mais attention, l’option à la flat tax est exclusif c’est-à-dire qu’il concerne pour une même année tous les revenus mobiliers (dividendes, plus-values sur cessions de valeurs mobilières, intérêts…).

david

merci Rolland.

Par contre pas de flat tax possible pour SAS+IR ? Ni pour le dirigeant ni pour l’associé non dirigeant n’est-ce pas ?

Rolland NINO

En effet, vous avez raison pas de flat tax pour la SAS IR. Pour qu’il y ait flat tax, il faut obligatoirement dividendes + IS

david

merci pour votre réponse

deborah

Bonjour,

je suis tres sollicitée par mes clients pour ce regime

je ne comprends la façon dont on peut distinguer si l’associé relève d’une activité exercée à titre professionnel ou non.

Rolland NINO

Madame,

Les activités industrielles et commerciales exercées à titre non professionnel sont définies à l’article

156 I-1°bis du CGI , par opposition aux activités exercées à titre professionnel, comme celles qui ne

comportent pas la participation personnelle, directe et continue de l’un des membres du foyer fiscal

à l’accomplissement des actes nécessaires à ces activités.

Je vous invite à lire le BOFIP http://bofip.impots.gouv.fr/bofip/ext/pdf/createPdfWithAnnexePermalien/BOI-BIC-DEF-10-20120912.pdf?doc=1943-PGP&identifiant=BOI-BIC-DEF-10-20120912

Très cordialement,

ALIMI

Enfin une analyse claire sur ce sujet.

Rolland NINO

Merci beaucoup

Philippe

Bonjour Monsieur NINO,

Tout d’abord, je vous présente tous mes vœux de santé et de bonheur pour la nouvelle année.

Je m’apprête à déposer mes statuts SASU et me pose toujours la question de IR ou IS !

Je suis à la retraite depuis mars, et démarre une activité de prestations de conseils.

Je prévois un CA de 87k€ avec un résultat avant impôts de 52K€.

Mes revenus actuels représentent : 87 K€ (intégrant ma prime de départ sur les 4 premières années) et je souhaite me verser des dividendes à hauteur de 40K€, soit 127k€ de revenus au total.

Pouvez-vous m’éclairer sur le choix à prendre, IR ou IS ?

Jerome

Bonjour Monsieur,

Pouvez-vous m’indiquer si les charges salariales du président de SAS sont déductibles du bénéfice ?

Ou si tel est le cas simplement des cotisations patronales ?

Merci pour votre article et merci par avance pour vos précisions.

Cordialement.

Rolland NINO

Monsieur,

Les cotisations patronales sont déductibles. Les cotisations salariales le sont indirectement car c’est le salaire brut du Président qui vient en déduction du résultat alors que la société n’acquitte que le net.

Gabriel

Bonjour Mr NINO,

Merci pour toutes vos informations.

Dans le cadre de changement de régime IS vers l IR et maintiens de l’activité, y à t’il des droits de mutation à payer?

Quel sont les CERFA ou Formulaires à remettre pour proceder au changement.

Merci à vous Gabriel

Rolland NINO

Bonjour Monsieur,

Lorsque l’option est exercée par la société (SA, SAS, SARL) dès sa création et qu’aucun résultat n’a été effectivement soumis à l’impôt sur les sociétés avant l’entrée dans le régime de l’article 239 bis AB du CGI, l’acte qui constate sa formation ainsi que les apports purs et simples réalisés par les associés sont enregistrés gratis (CGI, art. 810 bis).

En revanche, lorsque la société redevient passible de l’impôt sur les sociétés, que ce soit à l’issue d’une période de cinq exercices ou en cas de sortie anticipée du régime prévu à l’article 239 bis AB du CGI, ce changement de régime fiscal entraîne l’exigibilité des droits et taxes de mutation à titre onéreux sur la valeur vénale au jour du changement de régime fiscal des biens ayant le caractère d’immeubles, de droits immobiliers, de fonds de commerce, de clientèle, de droit à un bail ou à une promesse de bail qui ont été apportés depuis la prise d’effet de l’option, conformément aux dispositions du II de l’article 809 du CGI (cf. I-B § 120), sauf engagement de conservation des titres pendant trois ans visé au III de l’article 810 du CGI.

Lorsque la société redevient passible de l’impôt sur les sociétés, ce changement de régime fiscal emporte les mêmes conséquences que celles visées au I-C-3 § 170.

Lorsque la société (SA, SAS, SARL) exerce l’option pour le statut fiscal des sociétés de personnes après avoir été effectivement soumise à l’impôt sur les sociétés, elle se trouve placée dans le champ d’application de la théorie dite de la mutation conditionnelle des apports à partir de la date de prise d’effet de l’option.

En conséquence, les apports purs et simples qui sont consentis à compter de cette date rendent exigible le droit fixe prévu au I de l’article 810 du CGI.

Très cordialement,

Céline

Bonjour,

J’ai une question pour la réintégration fiscale de la rémunération d’un président de SAS à l’IR: est-ce que l’on doit réintégrer le salaire net imposable ou le salaire brut ? Quel texte permet de confirmer le choix à faire ? Est-ce par analogie avec le régime de la SARL à l’IR ?

Vous remerciant pour votre retour.

Rolland NINO

Bonjour,

Contrairement aux SARL à l’IR, vous ne devez pas réintégrer le salaire du Président de la SAS car il est imposé en traitements et salaires et non en BIC/BNC sinon cela reviendrait à l’imposer deux fois.

Bien à vous,

Céline

Bonjour,

Je vous remercie pour votre réactivité. Je pense ne pas avoir été assez précise, le président est actionnaire majoritaire. En reprenant votre article vous indiquez que « les rémunérations des dirigeants de SAS ayant opté pour le régime des sociétés de personnes, ne sont pas déductibles des résultats ». par conséquent, elles sont imposées dans la catégorie soit BIC, BNC ou BA selon l’activité exercée.

De plus, sur un autre site j’ai trouvé une information confirmant vos propos http://www.lecoindesentrepreneurs-forum.fr/fiscalite-du-dirigeant-dans-la-sasu-a-l-ir-t718.html.

Dans ce forum figure une réponse obtenue de la part des impôts.

Mon questionnement étant désormais un peu plus précis, pourriez-vous me dire s’il convient de réintégrer le brut ou le net imposable ? ou mon raisonnement est-il erroné ?

Vous remerciant par avance pour votre retour.

Rolland NINO

Bonsoir,

Votre question est compliquée car non codifiée au BOFIP. On peut envisager deux scénarios :

1° La rémunération du Président (salaires) et sa quote-part de bénéfice (BIC/BNC) ne sont pas imposées dans la même catégorie fiscale contrairement aux rémunérations des gérants des SARL à l’IR. Ainsi, il n’est pas question de réintégrer le salaire du Président dans sa quote part de bénéfice. C’est un peu comme vouloir mélanger de l’huile et de l’eau.

2° Comme on le fait pour les SARL à l’IR, on réintègre le salaire net du Président à sa quote part de bénéfice (tant pis pour l’abattement de 10 %). Evidemment, le salaire du Président sera à effacer de la déclaration de revenus.

Ma préférence va au scénario N° 1. Mais peu importe . En effet, quand je préconise ce type de montage, je minimise la rémunération du Président pour ne pas payer de cotisations sociales : 600 SMIC annuels pour valider 4 trimestres de retraite voire 0 en cas de cumul emploi-retraite.Ainsi , que ce soit le scénario 1 ou le scénario 2, cela n’a pas une grande importance pécuniaire. Mais je vous le concède, le raisonnement intellectuel n’a ps de prix.

Bien à vous,

Hervé Bensimon

Bonsoir Monsieur,

je suis à ma 2ème année pour ma SASU à l’IR

sur mon premier exercice j’ai pris 600 euros par mois de rémunération

et j’ai choisi l’option 1 pour ne pas être imposé 2 fois si j’avais réintegrer mon salaire. le Centre de gestion a insisté lourdement pour que je réintegre ma rémunération et que je modifie ma 2042 en n’indiquant aucun salaire.

comme vous dites il n’y a pas d’article du BOFIP confirmant le choix 1 ou 2. Je pense que les CGA ne connaissent pas ce statut et applique simplement la règle Société IR donc réintégration.

Je veux maintenir mon choix , avez vous des arguments à me proposer?

je vous remercie pour votre article très clair et pour le temps que vous consacrez à répondre aux questions de ce blog.

bien cordialement

Hervé BENSIMON

Rolland NINO

Bonjour,

Il faut bien réintégrer votre salaire net à la quote-part de résultat et donc effacer ce montant de la déclaration 2042 pour éviter de payer deux fois l’impôt pour le même revenu. Bien à vous. Rolland

Francois

Excellent article, merci !

Dans le cas ou le président de cette SAS , actionnaire à 50% est non résident fiscal francais ( Indonésie dans mon cas ) quelles sont les charges sociales qui pésent sur sa rémuneration et quels sont les prélevements sociaux lors de la distribution des bénéfices ( à l’IR).

Aussi vous parlez de friction lors du passage de l’IS à L’IR. Pouvez vous nous en dire plus ?

Céline

Bonjour,

Merci pour votre retour. Je vais prendre la deuxième option en neutralisant la rémunération sur la déclaration d’impôt sur le revenu. Effectivement, les textes ne traitent pas précisément ce cas de figure. A suivre ! Je ne manquerai de revenir vers vous si j’ai des précisions plus tard.

Bonne journée

Gabriel

Mr Nino Bonjour,

dans le cas d’un associé, salarié 600€ par ans dans une sas à l’IR, réalisant un résultat net de 70k pourriez vous m’indiquer la case dans laquel déclarer les 70K dur la déclaration de revenu.

Merci,

Gabriel

Rolland NINO

Bonjour Monsieur,

Si l’activité est BIC, case 5KC si vous êtes affilié à un CGA sinon 5KI

Si l’activité est BNC, case 5QC si vous êtes affilié à une AGA sinon 5QI

Bien à vous,

Gabriel

Mr Nino,

je pense qu’il s’agit de la case 5KC,

Il me reste cependant 2 point à valider, effectivement j ai jusqu’à au 28 Mars pour changer passer du Régime de L’IS à L’IR.

Concernant la déclaration USSAF, suite à la mise en place de la DSN comment effectuer l’enregistrement de la QP ?

Est ce que PUMA peux remettre en cause cette option ?

Merci

Gabriel

Barre

Bonjour Monsieur

J’ai créé une SASU en 2017 mais bien qu’y travaillant à temps plein, sans autre salarié, je ne me verse aucun salaire et ne paie donc pas de charges sociales. Je pense me distribuer une partie des modestes dividendes…

Pour l’exercice suivant, je réfléchis à changer le régime fiscal de l’IS à l’IR.

Devrai-je alors déclarer mon résultat dans les BIC professionnels (mais dans ce cas, est-ce que je ne risque pas de devoir payer des cotisations sociales sur ces résultats en plus des prélèvements sociaux ? ) ou, bien que n’ayant pas d’autres sources de revenus, sera-t’il possible de les déclarer dans les BIC non professionnels (avec, dans ce cas, des prélèvements sociaux plus élevés) ?

Merci de votre éclairage

Cordialement

AMOUYAL DEBORAH

Bonjour,

La réponse figure peut être dans le blog mais je n’ai pas tout lu . Qu’entend au niveau des prelevements sociaux par » revenus professionnels » ,

Mendes

Bonjour,

J’aurais aimé savoir si pour une Sasu IR si j’en suis le président et que je ne me verse pas de salaire :

– est il possible de me verser la totalité de la quote part de bénéfices ?

– si oui, cela serait il concerné comme de l’emploi dissimulé ? Sachant qu’il ne s’agit pas de salaires ?

Merci pour vos réponses.

Rolland NINO

Bonjour,

Vous pouvez effectivement ne pas vous verser de rémunération mais dans ce cas vous ne validerez aucun trimestre de retraite. Cela ne constitue pas du travail dissimulé puisque vous êtes dirigeant.

Bono

Je suis en fait conseiller immobilier, et mes rémunérations arrivent de base sur mon EIRL soumises à L’IS.

Ma SASU à l’IR est une société de conseils.

Elle me sert notamment à « aspirer » les bénéfices de mon Eirl, l’activité de conseiller immobilier sur l’EIRL étant de vendre. La Sasu facture à mon Eirl des prestations tel que :

– étude informelle de prospection

– estimation de maison ou appartement

– reportage photo professionnel

– animation d’une réunion

-etc..

Les deux sociétés ayant donc un objet social différent, je fais appel à ma sasu à l’ir pour facturer les différents services.

Je laisse 6000 € et quelques par an afin de bénéficier de la couverture sociale grâce au paiement du rsi sur mon Eirl et aussi valider mes points retraite.

Tout le reste est aspiré par la sasu grâce aux services facturés me permettant d’exercer mon activité.

Cela me permer d’éviter le RSI sur la plus grosse partie et de payer seulement de l’IR.

Cela vous paraît il légal comme montage ? Ou bien je suis dans le faux ?

Rolland NINO

Bonjour Monsieur,

je ne sais pas si j’ai tous les éléments pour me prononcer mais il me semble que votre montage est dangereux car votre structure immobilière est à une EIRL. Je sais que vous n’avez pas le choix. Mais on pourrait faire la confusion entre les fees facturés par votre SAS et la rémunération de gérant Attention aux actes anormaux de gestion. Merci de suivre mon blog.

Hello

Quid de çe régime avec le prélèvement à la source ? Que se passe t.il ?

Rolland NINO

Le revenu déclaré est un bénéfice BIC ou BNC. Il suit donc le même régime que les entreprises individuelles.

Gaëtan

Bonjour, super article !

J’ai signé plusieurs contrats avec des sociétés m’assurant un chiffre d’affaires mensuel de 10 000€ / mois.

J’ai cependant une question, si je décide de me verser (en tant que Président) la rémunération minimale me permettant d’assurer les planchers nécessaires pour bénéficier de mes points retraites et d’une couverture maladie (environ 500€ brut / mois), puis-je en sus prélever par anticipation le reliquat entre 10 000€ et cette rémunération, sachant que cela reviendrait à rendre mon compte courant débiteur en cours d’année.

Merci pour votre aide !

Rolland NINO

Bonjour,

Je ne vous conseille pas de prélever plus que votre rémunération. Cela reviendrait à rendre débiteur votre compte courant.

Selim

Bonjour

Merci pour cette clarté et toutes ses explications, par contre je n’arrive pas à trouver certaines informations :

Lors du changement de régime fiscal la 3ème année pour passer de sasu is a sasu ir, est ce qu’il faut prendre en compte des informations concernant les réserves au bilan des exercices précédents (bénéfices antérieure passée en report à nouveau) ?

Les années précédentes, l IS a été prélèvé mais aucun dividende distribué. En passant a l’IR comment récupérer cette argent qui n’est pas une quote-part du résultat et avec quelle fiscalité ?

Encore une chose que je n’ai pas compris en sasu a l IR, on intègre bic /bnc a nos revenus et on paye l’ursaff (csg/crds) mais par quel biais et a quel fréquence se verse t’on une rémunération (pas un salaire pas de cotisation) ,?

Merci d’avance

Rolland NINO

bonjour, vos réserves ayant déjà été taxées à l’IR, elles ne seront pas à nouveau taxées lorsque la SAS sera à l’IS. Quant à vos autres questions plus techniques, vous trouverez les réponses sur un autre de mes billets https://www.rolland-nino.fr/sas-a-lir-quelques-precisions/. Bien à vous,

Louis

Bonjour,

Merci pour cet article très intéressant, J’ai une question, puis-je toucher l’ARE dans le cadre d’une SAS à l’IR (si je ne me verse pas de rémunération) ou est ce que Pole emploi me demandera un compensation en fonction de mes bénéfices perçus sur ma SAS à l’IR ?

Merci pour votre aide

Rolland NINO

Pour apprécier votre rémunération, POLE EMPLOI fera la somme de votre rémunération et de votre quote part de bénéfice BIC ou BNC. Ce qui pourrait diminuer voire annuler votre ARE.

Mendez

Et dans le cas où il n’y a que quote part sans rémunération, impossible de toucher les ARE?

Da

Bonjour, si la sasu est à L’IS sans rémunération pendant les deux ans de l’Are pour être sur que les dividendes ne soient pas considéré comme salaire par pôle emploi? Est ce une solution ? Merci de votre aide

Rolland NINO

Bonjour, les dividendes non soumis à cotisations sociales tels ceux de la SAS ne viennent pas obérer l’ARE. Merci de suivre mon blog.

gordon

Mr Nino bonjour,

Dans de le cas d’une SAS qui passe à l’IR apres les 5 1er exercices.

Mr Président non rémunéré, son épouse DG Rémunéré.

Mme Souhaite racheter les parts de Mr, en réalisant un financement personnelle.

As t’elle le droit de déduire:

les interêst d’emprunts liés au rachats des parts ?

les mensualités liés au financements des parts ?

Merci

GS

Rolland NINO

Bonjour,

Madame a le droit de déduire les intérêts d’emprunts liés à l’acquisition des titres. Plusieurs possibilités s’offrent à elle. Merci de suivre mon blog

Guillaume

Bonjour et merci pour l’article,

Concernant les 8% sur les BIC (maintenant 9,2%) de CSG, ce n’est pas clair. Sur un forum de compta certains ont eu un retour de leur rescrit fiscal à l’URSSAF et au SIE disant que le PRESIDENT de SAS(U) à l’IR ne sont pas concerné…. d’autant plus que le président associé de sas(u) qui ne se versent pas de salaire n’est pas inscrit ou est radié de l’URSSAF.

Peut on dire aussi d’un point de vue fiscal le gérant associé non majoritaire d’une SARL de famille à l’IR qui est par conséquent assimilé salarié à le même régime fiscal que le président de SAS à l’IR sur l’imposition des ces BIC?

Cordialement

Guillaume

Bonjour Mr Nino

Merci pour votre article,

Concernant la CSG de 8% (9,2% maintenant) sur les BIC du president de SAS(U) ) l’IR. Ce n’est toujours pas clair car le forum de compta online certains ont fait un rescrit à l’URSSAF et au SIE et dans les 2 cas ils ne sont pas compétent pour récupérer cette CSG. D’autant plus que si le President de la SAS(U) ne se versent aucun salaire et n’est pas enregistré ou radier à l’URSSAF.

Ma question aussi serait de savoir si le GERANT associé non majoritaire d’un SARL de Famille à l’IR et par conséquent aussi assimilé salarié n’a pas exactement le même statut fiscal concernant ses BIC que le président d’un SAS(U) à l’IR?

Cordialement,

Rolland NINO

Bonjour, je vous invite à lire sur mon blog le billet suivant http://www.rolland-nino.fr/le-casse-tete-des-sarl-soumises-a-lir/. Vous aurez la réponse. Merci de suivre mon blog

Julien

Bonjour monsieur Nino,

Merci pour cet article et ce blog qui facilite la compréhension de sujets techniques et pointus.

Dans le cadre de la création d’une SAS ayant une activité assimilée BNC, si j’opte pour l’IR et que mes revenus sont inférieurs à 70K €, pourrais-je opter pour le régime fiscal micro-BNC sur les revenus provenant de la SAS ?

Cela faciliterait la gestion de la société sur les premières années d’exercice et me permettrait d’être imposé sur un montant inférieur à mon bénéfice (les dépenses de la société étant moindre, il s’agit d’une activité d’intervenant extérieur au sein d’écoles supérieures).

Au plaisir de continuer à vous lire !

julien

Bonjour monsieur Nino,

Merci pour ce billet et ce blog, qui nous éclaire sur des sujets techniques et pointus.

En cours de création d’une SAS ayant pour activité des prestations auprès de grandes écoles en plus d’une activité salarié, je me suis penché sur la possibilité de création d’une SAS à l’IR.

Plusieurs questions persistent :

– si je créé la SAS à l’IR, est-il possible d’opter pour le régime fiscal micro BNC qui me permet d’être taxé sur une quote-part de mon CA ?

– est-il plus intéressant d’exercer cette activité avec un statut d’entrepreneur individuel plutôt qu’en SAS ?

Au plaisir de continuer à vous lire

Rolland NINO

Bonjour,

Vous pouvez opter seulement pour le micro fiscal en matière de TVA si vous ne dépassez pas les seuils. Entre SAS et entreprise individuelle, il m’est impossible de trancher n’ayant aucun élément en ma possession. Merci de suivre mon blog

seb

Monsieur Nino,

Je souhaiterais valider avec vous l’imposition suivante :

1 – Déclaration des dividendes d’une EURL en 2018 :

– Soit : Salaire 1AJ : 17 600€

– Dividendes : 28 900€

2 – Dividendes d’une SAS à l’IR : 80 000 €

Soit : Dividendes en 2BC & 6 GU : 108 900€ ?

– Pension : 6GU : 6 000

1 – Etes-vous d’accord avec cette déclaration ci-jointe ?

2 – Dans ce cas, j’aurais 15181 d’impôts à payer ?

Si je ne me trompe pas, il y aurait 17,2 % de CSG sur les dividendes de l’EURL et éventuellement 8% pour la SAS.

Cdlt

PS : Avez-vous des préconisations fiscales pour la liquidation d’une EURL à l’IS ?

Rolland NINO

Monsieur,

J’imagine que votre EURL est à l’IS. De ce fait, les dividendes de l’EURL perçus ne peuvent pas être déclarés sur la même ligne de la déclaration de revenus que votre résultat SAS à l’IR. Le résultat de la SAS est un résultat BNC ou BIC selon la nature de votre activité.

Bien à vous,

Cheick

Bonjour Mr NINO,

Merci pour l’éclaircissement sur ces sujets complexes.

Je me pose deux questions sur le passage à l’IR d’une SASU.

1. Pour une SASU qui a déjà été imposée à l’IS, que devient le report à nouveau des exercices précédents lors du passage à l’IR. Par exemple lorsque la SASU n’a pas distribuée la totalité des bénéfices des exercices précédents et a effectué un report à nouveau (après paiement de l’IS) dans l’optique de pouvoir faire des investissements future via la SASU. Le Passage de l’IS à l’IR déclenche qu’il une distribution automatique ou paiement de la CSG/CRDS à hauteur de 17,2% sur les bénéfices en report à nouveau?

2. Pour une SASU à l’IR, il y a-t-il une proportion à respecter entre salaire du président et bénéfice ?

Par exemple est-ce normal qu’un président de SASU se paie au SMIC alors qu’il a 100 k de bénéfice ? y a-t-il pas un risque de réqualification d’une partie du bénéfice en Salaire donc support de cotisation sociale ?

Bien de chose à vous.

Rolland NINO

Bonjour Monsieur,

Le montant de la rémunération du Président de la SASU est libre. Il peut même être gratuit.

Bien sincèrement,

Olivier

Bonjour Monsieur NINO,

Je tiens tout d’abord à vous remercier pour la qualité de votre blog, qui est ce que j’ai trouvé de plus fiable sur la toile, après bien des recherches !

J’ai fait une petite simulation de rentabilité d’une SASU à l’IR, avec salaire de dirigeant permettant d’obtenir un minimum de retraite. Ce tableau vous semble-t-il globalement cohérent ?

Bien à vous,

Olivier

Président d’une SASU à l’IR

Chiffre d’affaires (HT) 195 042 €

Frais (HT) 22 753 €

Marge brute 172 289 €

Revenu professionnel Président 54 925 €

dont Salaire net 31 595 €

dont Salaire brut 40 524 €

dont Charges sociales employeur 14 401 €

dont Charges sociales salarié 8 929 €

Bénéfice brut 117 364 €

CSG/CRDS sur bénéfice (17,2 %) 20 187 € (prendre 9,2 % ?)

Bénéfice net 97 177 €

Impôt sur le revenu catégorie BNC 128 772 €

CSG et CRDS non déductibles 4 579 €

Revenu imposable 133 351 €

Impôt sur le revenu (IR) 12 899 €

Revenu perçu après IR 115 873 €

Rolland NINO

Bonjour Olivier,

Je ne retrouve pas vos chiffres. Juste une précision, les prélèvements sociaux sur la quote part de bénéfice s’élèvent à 9.70 %.

Bien sincèrement

May

Bonjour,

Pour une SAS à l’IR , quel régime de TVA choisir pour une activité de commerce de gros qui n’aura peut être pas ou peu de client dans les débuts ?

Peut-on modifier facilement ce régime si nous nous sommes trompé ?

Merci

Rolland NINO

Bonjour Monsieur,

L’option à la TVA a une durée de deux ans.

Bien sincèrement,

Gordon

Mr Nino Bonjour et Meilleur voeux pour 2019

Dans le cas d’une SAS (2 associés 50/50) ayant exercé l’option a l’IR à son 5 eme anniversaire en 2018.

Lors de la cession de toutes les parts d un associé à l’autres associé prévu en 2019, est ce que l’exonération de plus-values, prévue à l’article 238 quindecies du CGI est applicable ?

Merci

Hugo

Bonjour,

Merci pour votre article. Effectivement c’est une pepite. C’est telement beau que mon comptable n’y croit pas…

J’ai une SAS qui vient de terminer son deuxieme exercice et est soumis IS. J’ai maintenant 2 bilans sympa qui me donne de la crédibilité vis a vis de mes fournisseurs.

Je réinvesti tous mes bénéfices pour financer ma croissance et donc je paye pas mal d’IS.

Passer à l’IR me semble bien plus interessant:

Disons que je fais 200 000 euros de résultat :

à IS, je paye 51 044 euros

Il me reste 148 956 euros que je peux me reverser en dividendes à une flat tax de 30% soit 44 687 euros.

Il me reste finalement que 104 269 euros

À l’IR, Je paye 8% de CSG soit 16 000 euros. Je me verse donc les 184 000 euros en salaire à mon IR perso.

Je paye 55 813 euros d’IR. Il me 128 187 euros soit pres de 24 000 euros en plus.

Le point négatif de l’option à IR est que je ne cotise pas aupres de la secu et de la retraite mais ça ne m’interesse pas aujourd’hui. Pour 24 000 euros de plus, mon choix est vite fait.

Est ce que il y a quelque chose qui m’échappe ? Ca me semble trop beau ? Est ce que ça va sonner rouge chez nos amis des finances et est ce que je risque un control dans le cas de changement de régime ?

Je vous en remerice,

Hugo

Rolland NINO

Bonjour,

Votre calcul me semble exact hormis le taux de la CSG qui est de 9.70 % et non 8 %. Avez-vous pensé à déduire la partie déductible de la CSG pour le calcul de vote IR. Bien sincèrement, Rolland NINO

Corinne Diaz

Bonjour ,

Merci pour votre blog et ses explications .

Concernant un president non remuneré ( specifié dans les statuts par un PV d’assemblée ) de SASU a l’IR , percevant uniquement sa quote part de résultat ,

n’y a t il pas la un abus de droit qui pourrait nous être reproché par les services sociaux ?

merci pour votre réponse ,

Corinne

Rolland NINO

Un mandataire social peut être bénévole

Pio2

Bonjour, je pense très bientot créer une sas à l’ir. Je voudrais savoir à quel moment doit on répartir la quot part de bénéfice?

Rolland NINO

La quote-part de bénéfice est affecté à la date prévue par l’assemblée générale approuvant les comptes. Bien sincèrement,

Romain

Sas en impôt sur le revenu

Bic professionnel

Quote part du résultat :56000

Salaire provenant d’un CDI : 27000 net fiscal

Pouvez vous nous aider à compléter notre impôt sur le revenu , les 56000 euro provenant du quote part doivent être renseigné ssur la déclaration dans quel case svp ?

De plus, sommes nous soumis à la csg , quel est son taux et qui devra la payer la société ou la personne ?. Si c’est sur l’impôt sur le revenu , dans quel case et quel montant doit on mettre pour la déclaration svp ?

Comment la déclare t on sur l’impôt sur le revenu ?

Merci beceaup

Romain

J’en profite également pour vous remercier pour votre article, très clair.

Cordialement,

Romain

Jérôme Ondine

Bonjour Mr Rolland,

Merci pour votre article qui nous permet d’y voir plus clair.

Nous aurions cependant une question sur notre situation :

J’ai une SAS et je suis en en impôt sur le revenu.

Bic professionnel

Quote part du résultat :56000

Autre Salaire provenant d’un CDI : 27000 net fiscal

Les 56000 euros provenant du quote part doivent-ils être renseignés sur la déclaration des revenus dans la case 5KC ?

De plus, sommes-nous soumis à la CSG/CRDS ?, quel est son taux ? et qui devra la payer la société ou la personne ?

Si c’est sur l’impôt sur le revenu , dans quel case et quel montant doit on mettre svp ?

Je vous remercie pour votre aide.

Cordialement,

Rolland NINO

Bonjour Monsieur, vous trouverez tous les réponses à vos questions dan mon article http://www.rolland-nino.fr/sas-a-lir-quelques-precisions/

Patrice

Bonjour monsieur et merci pour cet article.

J’ai une question concernant une sasu où le dirigeant ne se verse aucun salaire: peut il prendre de l’argent pendant l’exercice sur le compte de la societe au titre de bic comme le ferait une personne en EI’ sans attendre la fin?

Car un expert comptable pretend que oui ???

il pretend aussi que le paiement de la csg peut etre evité car d’apres lui les textes ne sont pas clairs, d’apres ses dires la csg est collectée par l urssaf mais dans le cas où il n’y a pas de salaires versés l’urssaf ne demandera jamais de csg. Du coup meme en cas de controle fiscal ils n’iront pas chercher de csg vu qu’elle ne depend pas de l’administration fiscal!

Qu’en pensez vous?

Rolland NINO

Bonjour, Vous ne pouvez pas prélever de bénéfice en cours d’exercice dans le cas où ces prélèvements rendraient votre compte courant débiteur.

Ce n’est pas parce qu’il est difficile à l’administration fiscale de redresser une CSG non payée dans ce cas précis car nous sommes en face d’une micro niche qu’il ne faut pas payer les prélèvements sociaux que l’on doit. Bien sincèrement, Rolland

Francois

Bonjour et merci pour cet article car il n’y en a pas beaucoup p sur le sujet…

Je vais m’installer en ZRR prochainement et hésite entre l’entreprise individuelle ou la SASU à l’IR pour être exonéré d’IR grâce aux avantages fiscaux que procure les ZRR pendant 5 ans plein pot.

On est d’accord qu’en SASU à l’IR, si je suis exonéré d’IR, mes seuls cotisations et autres impôts seront la CSG?

Et celle-ci est-elle remontée à 9,7% maintenant car dans votre article vous parlez de 8% dans ce cas et 15,5 pour les non-professionnels qui maintenant sont passés à 17,2%.

En EIRL mes cotisations sociales seraient plus de l’ordre de 45% pour CSG, assurance maladie, retraite etc…?

Merci à vous, je rebondie sur d’autres de vos articles qui sont tous très interessants!!

Continuez comme ça 😉

Rolland NINO

Bonjour, Merci pour vos compliments. Vos questions relèvent plus d’une consultation que d’une simple demande d’information. En tout cas, merci de lire mon blog. Continuez. Bien sincèrement, Rolland

Sebastien

Bonjour Monsieur Nino,

Quels sont vos conseils sur les 2 sujets suivants :

1 – Notes de frais

Le dirigeant d’une SAS à l’IR peut’il déduire réaliser des notes de frais classiques ?

– Déduire des frais kilométriques ?

– Des notes de repas avec des invités ?

– Des notes de repas individuelles ?

Y’a t’il des restrictions ou des seuils à ne pas dépasser ?

2 – Salaires

Le dirigeant de la SAS à l’IR peut’il prendre en cours d’année sa quote part de résultat sans attendre la clôture du bilan ?

Conseillez-vous au président de se verser un salaire minimum ou uniquement la quote part ?

D’avance merci pour vos précisions.

Seb

Bonjour Monsieur Nino,

Quels sont vos conseils sur les 2 sujets suivants :

1 – Notes de frais

Le dirigeant d’une SAS à l’IR peut’il déduire réaliser des notes de frais classiques ?

– Déduire des frais kilométriques ?

– Des notes de repas avec des invités ?

– Des notes de repas individuelles ?

Y’a t’il des restrictions ou des seuils à ne pas dépasser ?

2 – Salaires

Le dirigeant de la SAS à l’IR peut’il prendre en cours d’année sa quote part de résultat sans attendre la clôture du bilan ?

Conseillez-vous au président de se verser un salaire minimum ou uniquement la quote part ?

D’avance merci pour vos précisions.

Rolland NINO

Votre 2ème question relève plus d’une consultation que d’une simple demande d’information. De ce fait, ma réponse serait incomplète voire erronée en fonction de votre statut.

Concernant votre première question, les notes de restaurant ne posent pas de problème si elles respectent le formalisme et si elles utiles à la société. Concernant les frais kilométriques, le régime est le même que celui des BNC, BIC.

Bien sincèrement, Rolland

Jean-Luc

Bonjour Monsieur Nino,

Corrigez-moi si je me trompes mais au regard de sa 2ème question il semblerait que :

– Puisqu’il ne s’agit pas d’un dividende (quote-part de résultat) et sous réserve que la réalité économique le lui permette (trésorerie positive et résultat prévisionnel bénéficiaire), alors rien n’empêche au Président de percevoir une partie de cette quote-part en amont de la clôture,

– Si la seule source de revenus du Président de la SASU à l’IR est la quote-part, il ne me semblerait pas absurde de se verser également un vrai salaire (soumis à cotisations sociales donc) égal au minimum à 150 fois le SMIC horaire sur un trimestre, afin de bénéficier des minimums sociaux (Sécurité sociale + Trimestres de retraite).

Ainsi la quote-part serait soumise CSG/CRDS au taux de 17,2% (et non pas 9,7 % comme je l’ai lu plus haut puisqu’il s’agirait de revenus assimilés à ceux du patrimoine), sans oublier d’y réintégrer le salaire versé puisqu’il n’est pas déductible de la base imposable à l’IR dans ce cas.

Me trompes-je ?

Rolland NINO

Bonjour Jean-Luc,

En effet, vous vous trompez :

1° Le dirigeant ne peut pas prélever sa QP de résultat avant la clôture si le prélèvement rend le compte courant d’associés débiteur : abus de biens sociaux

2° Ok avec vous à 100 %

3° Je vous confirme bien que les prélèvements sociaux sont à 9.70 % sur la QP de résultat

Bien à vous,

David

Merci Monsieur Nino pour ces précieuses informations,

Du coup la question sous-jacente serait de savoir comment déclarer et s’acquitter de ces 9,7%….

j’ai lu plus haut que vous nous invitiez à faire ça via un bordereau URSSAF, mais j’ai lu à droite et à gauche sur certains forums que l’administration fiscale elle-même aurait préconisé de déclarer la QP de résultat dans une case « Revenus de source étrangère », là où le taux de prélèvement social est de 9,7%…..

Avez-vous une préconisation ?

Merci pour vos conseil

Rolland NINO

Bonjour,

A titre personnel, je le déclare sur la ligne réservée à l’épargne salariale. Le taux de prélèvement est de 9.70 % depuis la disparition du forfait social.

Bien à vous,

H.AF

Bonjour Monsieur Nino,

Je suis une étudiante en deuxième année de Master comptabilité contrôle audit à l’IAE d’Orléans.

A l’occasion de ma dernière année universitaire, je suis amenée à établir un mémoire d’apprentissage.

Pour se faire, j’ai fais le choix de composer sur la SAS à l’IR en raison de l’intrigue que comporte cette forme sociale aussi bien sur le point fiscal et social.

Ainsi je voulais savoir s’il était possible de vous faire parvenir mon plan de rédaction ainsi que le début de mes écrits afin de pouvoir bénéficier de votre regard sur mon travail.

Je vous laisse mon adresse mail en cas d’un éventuel retour favorable de votre part.

af_hanane@hotmail.fr

Vous en remerciant par avance et vous en souhaitant bonne réception,

Bien cordialement,

H.AF

Max

Bonjour,

Très intéressant votre article.

J’aurais besoin que vous m’aiguillez sur mon cas présent.

Je souhaite créer une SASU pour une activité de consulting de manière passive, c’est à dire qu’elle ne me prendra pas beaucoup de temps.

A côté je souhaite travaille en contrat CDD/Intérim 6 à 8 mois dans l’année.

J’ai donc deux questions :

– la première : sur mon résultat net admettons de 100 000 euros pour ma SASU, si j’opte pour l’IR j’enlève 8% de cotisations sociales donc il me reste 92000 euros auxquelles j’applique le barème de l’IR, c’est bien ça?

– la deuxième : le reste de l’année où je ne travaille pas ai-je droit aux allocations chômage vu que j’ai travaillé l’autre partie de l’année ?

Mon but étant de profiter du fait que ma SASU ne me prenne pas beaucoup de temps, pour travailler et donc pouvoir cotiser à la retraite et avoir la sécu.

Merci de m’aiguiller car j’avoue être un peu perdu avec toutes ses informations et rien n’est clair pour mon cas précis..

Merci d’avance

Rolland NINO

Bonjour Maxime,

Vos prélèvements sociaux sont de 9.7 % et non de 8 %. Les prélèvements sociaux ont augmenté depuis le 1er janvier 2018.

L’IR est calculé sur 100.000 € auquel vous enlevé uniquement la partie déductible des prélèvements sociaux.

Très cordialement,

Guy

Bonjour,

J’ai déjà bénéficié d’un régime d’imposition à l’IR suite à la création de ma SASU pendant 5 ans. Je dois passer automatiquement au régime d’imosition à l’IS l’année prochaine en 2020. Je souhaite savoir si je peux créer une nouvelle socité dans la même activité pour à nouveau bénéficier du régimé d’impositionà l’IR pendant 5 ans et clôturer celle en cours ( qui passera à l’IS).

Merci de votre réponse.

Rolland NINO

Bonjour Guy,

L’activité de la nouvelle société est-elle la même ? Quel est le montant de votre CA ?

Ces éléments sont déterminants pour savoir si vous pouvez créer une seconde société.

Très cordialement,

Manu

Bonjour Monsieur NINO,

Le sujet est passionnant et permettra évidemment de faire quelques heureux. Cependant pourriez-vous nous dire à quel moment et sur quelle déclaration nous devons nous acquitter des 8 %? y a t’il une case particulière à cacher dans la déclaration BNC/BIC?

Merci pour votre retour

Bien à vous

Manu

Bonjour Monsieur NINO,

Le sujet est passionnant et permettra évidemment de faire quelques heureux. Cependant pourriez-vous nous dire à quel moment et sur quelle déclaration nous devons nous acquitter des 8 %? y a t’il une case particulière à cacher dans la déclaration BNC/BIC?

Merci pour votre retour

Bien à vous

Cordialement

Sylvestre

Bonjour Mr NINO,

Un expert comptable, en cabinet individuel, qui a fait valoir ses droits à la retraite et qui continue d’exercer. Le RSI et la CAVEC lui demandent de payer des cotisations sur son BNC. S’il apporte son fonds dans une SAS avec option pour l’IR, est-ce que la CAVEC pourra l’obliger à payer des cotisations CAVEC sur son BNC ?

Très cordialement,

Rolland NINO

Bonjour Monsieur,

La QP de résultat de cet expert-comptable dans sa SAS à l’IR ne sera pas soumis à cotisations sociales hormis les prélèvements sociaux à 9.70 %.

Bien à vous,

Philippe

Bonjour Mr NINO,

J’apprécie particulièrement vos articles et suis dans l’interrogation quant à ma situation.

Je n’ai perçu aucun revenu sur 2018 excepté 600€ versés en décembre au titre de ma retraite acquise à compter du 1er Novembre 2019.

J’ai créé une SASU en mai 2019 dont je suis l’associé unique et le Président sans rémunération.

Elle réalise à la clôture de l’exercice au 31/12 un résultat avant impôts de 57000€.

Je m’interroge sur le passage à l’IR au regard de vos articles…

J’ai fait quelques calculs et ça me semble être trop beau :

Revenus nets après IS et Divendes (Flat Tax) : 32632€

Revenus nets à l’IR : 41158€

Pourriez vous me confirmer que le statut de président non rémunéré ouvre accès au PS à 9,7% au lieu de 17,2% ?

Merci par avance de votre avis éclairé.

Bien à vous

Rolland NINO

Bonjour Monsieur,

Je vous confirme que la quote part de résultat de la SAS à l’IR est imposée entre les mains de l’associé dont notamment les prélèvements sociaux à 9.70 % dans votre cas car vous avez une activité dans votre SAS.

Bien à vous,

Philippe

Merci pour cette précision.

En ce cas, pouvez vous me dire quel est l’organisme auquel régler la CHD/RDS sachant qu’il ne s’agit pas de revenus salariés.

Bien à vous.

Piazza

Bonjour Me,

Je consulte les questions et il me semble qu’un sujet n’a pas été abordé. Pouvons nous imaginer la constitution d’une SASU IR, Chiffre d’affaires 250k€, exploitée pendant 5 ans, puis cédée au terme des 5 ans et bénéficier de l’exonération de plus value des petites entreprises ? J’imagine le montage de la SASU IR en qualité de holding, avec une cession à 5 ans totalement exonérée. Avez vous un avis là dessus ? Quid du frottement des délais de 5 ans entre l’option IR pendant 5 ans Max et l’exonération de plus value « après » 5 ans d’exploitation… avec mes remerciements

David.M

Bonjour Mr Nino,

Bravo pour votre blog avec de nombreuses information.

Je souhaite créer une SAS, sans me verser de salaire mais en ayant les ARE, quel régime doit je choisir entre IS et IR sachant que je ne souhaite pas toucher à mes bénéficies pendant toute la période de mes ARE soit 2 ans.

Je compte faire des frais kilométriques + des frais de repas.

Pourriez-vous me dire si cette possibilité est viable, les bénéfices est-il imposable et quelle hauteur?

Merci d’avance

Rolland NINO

Monsieur,

Il ne faudra surtout pas opter à l’IR car votre bénéfice sera défalqué de votre ARE. Bien à vous,

Fyens

Bonsoir

Tout d’abord bravo pour ce blog très clair

Je souhaite savoir pourquoi si la société est imposé à l’IR on risque de perdre nos ARE

En sachant que pôle emploi nous demande « de ne pas nous rémunérer » ce que nous pouvons justifier avec notre expert comptable en ne retirant aucune somme de la société

Pouvez vous m’aider à ce sujet svp, il y a forcément une solution pour garder ses ARE et imposer sa société à l’IR

Merci

Cordialement

Rolland NINO

Bonjour,

Si votre société réalise un bénéfice, 70 % de ce bénéfice viendra en moins de votre ARE et décalera d’autant votre indemnisation. Les sociétés à l’Ir ne sont pas la bonne solution pour conserver son ARE.

Très cordialement,

David.M

Bonjour Mr Nino,

Merci pour ces précieuse informations.

Au bout des 2 ans je compte me verser un salaire, dans ce cas, quelle est l’option la plus intéressante entre IS et IR?

Cette modification est-elle toujours possible?

Merci

Rolland NINO

Monsieur, l’option est toujours possible. Le choix dépend de nombreux critères. Les options ont des conséquences fiscales.

nadjib

Bonjour M. NINO,

je suis président d’une SASU IR et j’ai une question à laquelle le service des impôts n’arrive pas à me donner une réponse. Il s’agit des acomptes pour le prélèvement à la source qui seront à payer en 2020 sur mes bénéfices BIC IR estimés sur cette même année mais que je ne pourrai toucher qu’en 2021 après clôture de mon bilan comptable car en étant en SASU, un compte associé débiteur est interdit d’après ce que j’ai compris.

Cela reviendrait donc a payer les impôts un an avant de percevoir cette argent !

La somme de ces acomptes étant trop importante, je me retrouve dans l’incapacité d’y faire face et le service des impôts me répond que si les provisions sont basses de plus de 10% je risque une pénalité de 10%

Auriez-vous svp une idée sur la question ?

Rolland NINO

Bonjour Monsieur,

Ce qui vous a été dit est malheureusement exact. Le seul moyen de contourner le problème est de changer votre date de clôture pour la fixer par exemple au 31 janvier.

Très cordialement

Andy

Bonjour Monsieur,

Merci pour votre blog.

Etant présidant d’une Sasu à l’IR, je ne me verse aucun salaire, je prévoie de tt prendre en tant que quote-part (je me suis déjà fais des virements étant donné que ce n’est pas interdit tant que le compte courant n’est pas débiteur) et payer l’impôt sur le revenu dessus.

Du fait que je ne me verse pas de salaire, je n’ai aucune cotisations sociale et pas connu de l’Urssaf.

Comment je peux payer la CSG/CRDS qui si je ne me trompe pas est dans mon cas 9.7% ?

Merci d’avance.

Bien à vous,

Rolland NINO

Bonjour Monsieur,

Pour payer la CSG/CRDS au taux de 9.70 %, vous devez faire une DSN et porter le montant de la quote-part de résultat. Les DSN ne prévoient pas ce type de revenu. Je vous conseille donc d’utiliser le cadre de l’épargne salariale qui est soumise aux mêmes règles. Très cordialement,

Andy

Merci de votre de retour.

il est aussi possible de remplir le cerfa 2777, rubrique ‘CONTRIBUTIONS ET PRÉLÈVEMENTS SOCIAUX’

https://www.impots.gouv.fr/portail/files/formulaires/2777-sd/2020/2777-sd_2904.pdf

Qu’en pensez vous svp?

Bien à vous,

Rolland NINO

La déclaration 2777 sert à acquitter les prélèvements sociaux sur les revenus du capital. Elle ne doit pas être utilisée pour les revenus du travail que constitue la quote-part de résultat des SAS à l’IR. L’URSSAF en est l’unique collecteur.

Bellouti Martin

Bonjour Monsieur Nino,

Tout d’abord merci pour la richesse de votre blog,

J’ai une question un peu technique concernant l’utilisation de l’épargne salariale pour régler les prélèvements sociaux (au même temps).

Existe-t-il un formulaire ou procédure pour faire cette opération. Je ne connais pas bien le fonctionnement d’une paye. Je ne sais pas si la rubrique existe en DSN? Si c’est le cas, a-t-on pour un mois donné son salaire + QP dans une rubrique DSN ?

Les charges URSSAF étant prélevés à chaque paye sur mon compte pro via DSN, je ne vois comment faire cet opération via un compte perso? Je ne pense pas que ce soit à la société qui paye ces cotisations.

Cordialemet,

Mr Bellouti.

Rolland NINO

Bonjour, ne connaissant pas votre situation personnelle, je suis dans l’impossibilité de répondre à votre question.

Martin Bellouti

Bonjour,

Desole j’ai oublie de preciser.

Je suis President avec un petit salaire salarie (4trim retraite) d’une Sasu a l’ir avec une activite pro BNC (service informatique).

Cdt

Rolland NINO

Bonjour,

Vous devez porter la quote-part de résultat de votre SAS sur une ligne de la DSN qui correspond par exemple à l’épargne salariale. En effet, il n’y a pas de ligne spécifique au résultat de la SAS.En effet, ces deux revenus supportent les mêmes prélèvements sociaux à savoir la CSG, DRDS au taux de 9.70 %.

Très cordialement,

harry

Bonjour Monsieur,

je suis a ma première année en SASU IR et j’ai pris également la ARE, d’après mon comptable normalement sur les 5 ans je n’ai pas IS a payer, uniquement les impôts sur le revenu, donc sur dividendes brutes (CA – charges, car je n’ai pas de salaire ) , dois je payer également CSG/CRDS au taux de 9.70 % ?

Merci d’avance.

Rolland NINO

Bonjour, oui vous devez payer les prélèvements sociaux au taux de 9.70 %

harry

Merci pour la réponse. bizarre, mon comptable, c’est un grand groupe comptable, me dit non, pas de CRDS puisque je ne suis pas salarié de ma propre boite et je serais imposé uniquement à l’IR, les dividendes perçues je paierais l’impôt sur le revenu. donc je suis confus :/ ya t-il une loi ou document qui atteste qu’il faut payer le CRDS ? Merci

Harry

Bonjour,

Je suis président et seul associé d’une SASU IR. la société est domicilié chez moi et j’ai fais un loyer de 300 mensuel. sachant que je suis propriétaire.

dans quel case dois-je renseigner ce loyer dans ma déclaration d’impôts sur le revenu (personne physique président de la sasu ) ?

Merci d’avance pour votre aide 🙂

Rolland NINO

Bonjour, les loyers se déclarent en revenus fonciers sur la déclaration 2044

Nath

Bonjour M. Nino,

Félicitations pour votre article qui aborde ce sujet de la SARL à l’IR comme jamais encore vu nulle part.

Je vous soumets un cas de figure de SARL entre époux à l’IR:

– Mme possède 99% des parts, M. 1%

– M. est gérant minoritaire donc Salarié, ne se verse pas de revenu et perçoit l’ARE

– Mme possède le statut de conjoint associé

Question 1: Lors du versement de la quote-part, c’est Mme qui perçoit 99% donc l’ARE de M. ne devrait pas être impactée ?

Question 2: Est-il possible de percevoir les quote-part régulièrement chaque mois par anticipation ?

Question 3: Je note sur le BOFIP (http://bofip.impots.gouv.fr/bofip/4228-PGP.html?identifiant=BOI-IS-CHAMP-20-20-20-20-20140325) alinea 260 que le taux de prélèvements sociaux des quote-parts est de 8% (7,5+0,5) et non 9,7% comme il est dit dans le fil. Vous confirmez ?

Merci infiniment pour votre expertise, rare il faut le dire.

Cordialement,

Nath

Rolland NINO

Bonjour Nath,

Question 1 : oui

Question 2 : non car le compte courant sera débiteur et les prélèvements pourraient être requalifiés

Question 3 : les prélèvements sociaux ont augmenté de 8 à 9. 7 % depuis la disparition de la cotisation chômage

Très cordialement,

Melissa

Bonjour M. NINO,

Sujet clair et intéressant

D’un point pratique, une SAS à l’IR dont le président est également associé prend une rémunération

– Fiche de paie de paie à réaliser ? 1000 euro par mois par exemple

ici CSG/CRDS 8% sur bulletin de paie ? Sur quoi sont prélevés ces 8% que vous stipulez dans votre article

Bulletin de paie régime général classique d’un président ? sommes nous d’accord ?

-Bénéfice BIC : 80 000 euros

Donc 80 000 euros qui échappent au totalement à l’URSSAF ex-RSI ? Pas de prélèvements sociaux à 17.2% ? Sous quelle forme les déclarer ?

Quel paradis social !

Cela parait étonnant que l’Etat ne soit pas tombé dans cette pépite comme vous le stipulez.

Rolland NINO

Bonjour Mélissa, vous avez bien compris l’intérêt d’une SAS à l’IR. Le bénéfice BIC se déclarer en BIC. N’oubliez pas d’adhérer à un centre de gestion ou une association de gestion pour éviter la majoration de 25 %.

pierre virin

Bonjour Monsieur,

Je vous remercie pour cet article très intéressant !

Cependant, je ne vous suit pas lorsque vous dite que l’IR est plus avantageux que l’IS dans le cas suivant :

– SASU détenu à 100% par un président non salarié par la SASU.

– Ce même président est employé dans le privé en CDI et est dans la tranche d’imposition à 30%

– Ce même président souhaite uniquement se verser des dividendes en fin d’année

– SAS avec un RN avant impôt de 30k€

à l’IR :

– Impôt sur le Revenus à payer : 30k * 30% (TMI) = 9k€

– Flat Tax pour récupérer les dividendes : 30k * 30% = 9k€

Total impots à payer : 18k€

Reste pour le président : 12k€

à l’IS :

– IS à 15% = 30k * 15% = 4,5k

– Flat tax pour récupérer les dividendes : 30k * 30% = 9k€

Total impots à payer : 13,5k€

Reste pour le président : 16,5k€

Est-ce que ces calculs sont bons ? Si non, quel serait le vrai calcul à prendre en compte ?

Je vous remercie,

Rolland NINO

Bonjour Pierre,

Désolé, vos calculs ne sont pas bons. A l’IR, il n’y a pas de Flat tax et vous oubliez les prélèvements sociaux.A l’IS, vous oubliez de déduire l’IS pour calculer la flat tax.

Très cordialement,

pierre virin

Bonjour Rolland,

Je vous remercie pour ces réponses. En effet, j’ai vu mon erreur quant à l’IS.

Cependant, s’il n’y a pas de flat tax pour l’IR, quel serai le calcul à prendre en compte afin de calculer les impots à payer ?

Uniquement Impôt sur le Revenus à payer : 30k * 30% (TMI) = 9k€ + 17,2% de PS?

Je vous remercie

Jérôme

Bonjour Rolland,

Pensez vous qu’il soit possible de bénéficier de la réduction d’impôt pour frais de comptabilité pour l’associé dirigeant de la SASU à l’IR dès lors qu’elle a adhéré à une association de gestion agréée.

Merci à vous.

Jérôme

Bonjour Rolland,

Pensez vous qu’il soit possible pour le dirigeant associé d’une SASU à l’IR de prétendre à une réduction d’impôt pour frais de comptabilité lorsque cette SASU à l’IR a adhéré à une association de gestion agréée?

Merci à vous.

Rolland NINO

Bonjour,

La réduction d’impôt pour frais de comptabilité est applicable si les critères sont remplis puisque le bénéfice est imposé dans la catégorie des BNC/BIC.

Bien à vous,

COUDERCHON

Bonjour Mr Nino,

Je viens de découvrir votre blog et je le trouve génial.

Pouvez-vous me confirmer que sachant qu’il n’y a pas de cotisations sociales le président n’a aucune couverture, en cas de maladie, en cas d’arrêt de travail ni en matière de droits à la retraite ?

Le président peut-il faire payer un contrat de prévoyance par la Sasu et si oui est-ce une charge déductible du résultat ?

Par avance merci

Rolland NINO

Bonjour Philippe,

Je vous confirme que si le Président de SASU ne cotise pas, il n’aura aucune couverture sociale hormis PUMA. Si la SASU souscrit un contrat de prévoyance, il y aura lieu de constater un avantage en nature et donc de faire un bulletin de salaire. Très cordialement,

Vincent

Bonjour,

Je me permets de rebondir sur votre message car je suis dans la même réflexion : passage SASU à l’IR sans me verser de revenus, donc pas de cotisations.

Mon courtier me dit que ça ne pose pas de soucis pour la retraite par contre pour ça en pose un pour la prévoyance. Le président de la SASU n’est pas TNS mais salarié, la prévoyance va se baser sur un salaire à 0€ et ne fonctionnera pas.

Qu’en pensez-vous ?

Merci d’avance.

Bien cordialement,

Rolland NINO

Bonjour Vincent, il faudra s’assurer que votre contrat de prévoyance prenne comme base également le résultat de votre SAS à l’IR. C’est indispensable pour bénéficier des droits à la prévoyance. Merci de suivre mon blog. Rolland

Jean

Merci pour ce blog très complet et très clair !

J’ai 2 petites questions :

– Confirmez vous que le taux pour un actionnaire dirigeant est à présent de 9,7 (contre 8) et que celui d’un non dirigeant est de 17,2 (contre 5,5)? Dans chaque cas quelle est la part de CSG déductible ? Vous disiez qu’elle était de 5,1 et de 5,8 auparavant mais maintenant ? Impossible de trouver l’information !

– Confirmez vous que les bénéfices + salaire éventuel du dirigeant – CSG déductibles sont ensuite imposés à l’IR sans le moindre abattement ?

Merci d’avance !

Rolland NINO

Bonjour Jean,

Je confirme vos deux affirmations. Attention, si vous n’êtes pas adhérent d’une AGA ou d’un CGA? votre bénéfice imposé sera majoré de 25 %, même si la prochaine Loi de finances va faire diminuer progressivement cette majoration.Le montant de la CSG déductible est de 6.80 %. Très cordialement,

mika

Bonjour , merci pour ce Blog mega complet sur la SASU

Je compte crée ma société de service en mars 2021 , je ne compte pas me verser de salaire mais a la place toucher L’ARE pendant 2 ans et prendre le tout en dividendes à la fin .

Question 01 : Je vois beaucoup de gens le faire est ce complètement légale ?

Question 02 : est ce que je peux toucher les dividendes dès la fin du premier exercices ( pour un chiffre d’affaire d’environ de 90000 € ) ? ou faut-il attendre la fin des 2 ans D’ARE ?

Question 03 : quel est la meilleurs date a choisir pour la fin d’exercice dans ce cas ?

Question 04: d’après ce que j’ai lu l’IS est plus intéressant pour mon cas ?

Question 05 : j’ai entendu dire que les dividendes en SAS seront prochainement soumise à cotisation sociale comme en SARL , EURL mais je ne trouve pas beaucoup d’infos , y’as t’il quelque chose de prévue dans ce sens ?

merci infiniment votre retour

mika

Rolland NINO

Bonjour Mika,

ce n’est plus des questions mais une véritable consultation. Je vous conseille d’aller interroger un expert-comptable. Le seul conseil que je peux vous donner : ne constituez pas une SAS à l’IR si vous percevez l’ARE. Merci de suivre mon blog. Rolland

Guerin

Bonjour ,

Bravo pour la clarté des informations cependant si je comprends bien je peux retirer si le compte courant le permet évidemment 1000 à 1500 euros par mois sans payer d’Urssaf ?

Bien à vous

Bonnes années 2021

Poulet

Bonjour,

tout d’abord merci pour ce blog très intéressant.

Je souhaitais savoir à quel moment peut-on se verser la quote-part de bénéfice qui nous est attribuée en tant qu’actionnaire de SAS à l’IR, si évidement la trésorerie le permet ? est il possible de se reverser un certain montant chaque mois ?

Cette quote-part de bénéfice qui n’est pas reversée a chaque associé est elle indiquée en compte courant d’associé ?

Merci par avance.

Rolland NINO

Bonjour Alexandra,

La quote-part de bénéfice ne peut vous être versée ou inscrite en compte-courant qu’à partir du moment où l’assemblée générale approuvant vos comptes annuels est tenue. Cette dernière se tient au plus tard dans les 6 mois de la clôture de vos comptes. Vous ne pouvez donc prélever tous les mois au risque d’encourir un délit pénal pour compte courant d’associés débiteurs (ABS). Merci de suivre mon blog. Rolland

ROGER-VASSELIN

Bonjour,

Merci beaucoup pour votre article,

Pouvez-vous confirmer que les cotisations sociales sont dues uniquement sur la base de la rémunération. perçue? Autrement dit qu’aucune cotisation n’est due lorsque l’associé est majoritaire + ne perçoit aucune rémunération? En effet, une autre source indique, s’agissant des SARL de famille, qu’il y a une différence au niveau de la base soumise aux cotisations sociales pour les gérants majoritaires :

– Si la SARL de famille est soumise à l’IR, le montant à déclarer correspond à la quote-part de bénéfice revenant au dirigeant (et ses rémunérations ne sont pas déductibles de sa quote-part de bénéfice).

Rolland NINO

Bonjour Olivia, même en l’absence de rémunération, un gérant majoritaire paye une cotisation minimum qui est de 1.145 € si vous relevez de la SSI ou de 478 € si vous êtes ressortissante de la CIPAV (chiffres 2021). Cependant, si vous avez parallèlement une activité salariée prépondérante, cette cotisation minimum n’est pas due. Bien à vous, Rolland

C

Bonjour

Si je réalise en sasu ir un chiffre d affaire de 150k annuel et que je n ai aucune charge ni aucune rémunération à part des acomptes de dividendes combien me restera t il après paiement de mes impôts?

Merci

Rolland NINO

Bonjour Ben,

Vous allez payer 9.70 % de CSG et CRDS soit 14.550 € et l’impôt sur le revenu sur 150.000 € que je vous laisse calculer. Bien à vous, Rolland

Samir

Bonjour je tiens à vous remercier pour toute les informations que j ai pu acquérir sur votre blog

Pour ma part je suis en pleine création de sasu option IR ,c est la première fois que je vais ouvrir une société (je patauge un peu)

Donc si j ai bien compris je vais résumer ce que j aimerais faire

1: me verser un petit salaire

750 euro brut par mois

2 : récupèrer mes bénéfices

Et c est à ce petit 2 que je ne suis pas sur

Comment récupérer mes bénéfices en sasu option IR (société de taxi )

Admettons qu’il me reste 60000 euros de bénéfice à la fin de mon exercice, je peu les récupérer comment et surtout combien cela vas me coûter ? J ai 2 enfant à ma charge ,C est là où je me heurte à plein d explication différente sur internet et il y a que sur votre blog ou j ai découvert que l IR est peut être la meilleure solution ?

Merci d avance

Rolland NINO

Bonjour Samir, vous pouvez récupérer vos 60.000 € de bénéfice après l’AG qui aura approuvé les comptes de votre société. Vous paierez alors 9.70 % de prélèvements sociaux et l’impôt sur le revenu au taux auquel vous êtes imposé. Bien à vous, Rolland

Catherine

Bonjour,

Je me pose 2 questions. Mon mari a créé une SASU. Je vais être salariée.

1/ est-il possible de mettre en place un PEE puisque je serai salariée ? Autrement dit est ce que le fait d’être la femme du dirigeant est un problème ou est ce que je compte comme un salarié lambda ?

2/ si cela est possible alors est ce que les sommes versées au titre de l’abonnement (pour lui et pour moi) sont bien déductibles du bénéfice imposable dans le cas d’une SASU à l’IR ainsi que les salaires qui me seront versés ? (J’ai bien noté que les salaires versés au dirigeant n’étaient pas déductibles)

Je vous remercie par avance.

Rolland NINO

Bonjour Catherine, Les abondements sur un PEE sont possible pour vous et votre conjoint et sont déductibles.

Bien à vous, Rolland

Elodie A

Bonjour,

J’ai une SASU à l’IR et j’ai des interrogation quant à ma déclaration.

Je comprend bien que mes revenus sont à déclarer en BIC.

A ce jour nous ne payons pas de cotisations sociales et ne sommes pas affiliés à l URSSAF.

Les sommes que nous nous versons ne sont soumises à aucun prélèvement car elles ne sont pas à notre sens des salaires (entreprise transparente BIC pas de salaire).

Nous n’avons donc pas de couverture sociale.

Aussi je m’interroge sur les prélevements sociaux. quels sont les textes qui nous y soumettent? comment les déclarer? à qui ? si je coche la case 5HY je suis imposé au taux de 17,2% …Je ne sais donc pas comment faire.

merci avance

Rolland NINO

Bonjour Elodie, les prélèvements sociaux sont à 9.7 %. J’ai eu l’occasion de l’écrire et d’expliquer la méthodologie sur les différents billets que j’ai écrits sur mon blog. Bien à vous, Rolland

Jean-Luc

bjr,

je vais créer une sas en zone zrr donc la sas est exo d’is (avec les conditions zrr). Je vais toucher le chomage pendant deux ans et apres la retraite. Que conseillez vous SAS ir ou is ? Je ne prendrai pas de salaires

cdlt

Rolland NINO

Bonjour Jean-Luc, votre question est plus complexe qu’elle n’y paraît. Elle mérite une consultation. Bien à vous,

Sébastien M.

Bonjour Mr NINO,

Je suis dirigeant d’une SASU IR depuis 2 ans.

A la suite de ma déclaration de cette année, j’ai la désagréable surprise de constater que la sécurité sociale des indépendant (je suis également gérant d’une SARL) a inclus dans mes revenus pris en compte dans le calcul des cotisations sociales ma distribution de quote-part de résultat… ce qui n’est pas du tout le même montant du coup que les 9,7%…

Je pense que ça vient de cette histoire de récupération automatique des revenus suite à la déclaration des revenus…

Je vais prendre contact avec eux pour leur expliquer qu’ils n’ont pas à prendre ces revenus dans leur assiette, mais je ne m’attend pas à une oreille ouverte à ce sujet.

Mauvaise surprise.

Rolland NINO

Bonjour Sébastien, je vous conseille de vous armer du BOFIP BOI-IS-CHAMP-20-20-20-20-20140325. Tout y est dit. Bon courage, Rolland

Damien

Bonjour Rolland,

Merci pour cet article très intéressant!

J’ai une question dont je n’arrive pas à obtenir un consensus général entre mon comptable et mon conseil expert en optimisation de rémunération du dirigeant.

Notre conseil nous a recommandé d’être en SAS à l’IR, ce que nous sommes aujourd’hui.

Pour nous rémunérer, il nous recommande de prélever chaque mois du compte courant d’associé qui est en fait un prélèvement en avance de notre BIC en faisant bien attention à ne pas prélever plus que les bénéfices que nous avons prévu de réaliser.

C’est ce que nous avons fait pour la première fois récemment mais notre comptable nous dit, je cite :

« Ce qu’il faut retenir, c’est que vous êtes en société malgré le fait que vous ayez exercé une option pour l’impôt sur le revenu.

Cette option n’étant valable que pour 5 années consécutives, vous basculerez sur le régime de droit commun automatiquement en 2027.

La règle reste donc la même à l’IS et à l’IR : la société ne peut en aucun cas réaliser des avances en compte courant à des associés personnes physique.

EN d’autre terme, le prélèvement de 2 500€ que vous avez réalisé, pourrait-être considéré comme des salaires en cas de contrôle. »

Avez-vous un avis entre les deux arguments ? Selon vous, qui a raison sur ce sujet ?

Merci par avance Rolland!

Rolland NINO

Bonjour Damien, votre expert-comptable a raison. Bien qu’il soit possible d’avoir des comptes courants débiteurs dans une société à l’IR, ces avances pourraient être requalifiées en salaires et soumises ainsi à cotisations sociales. L’option à l’IR perdrait quelque peu de son intérêt. Bien à vous, Rolland

Arnaud

Bonjour monsieur Nino,

Meilleurs voeux pour cette année 2022 🙂

Je me permets de revenir sur la question de Damien, et sur le fait qu’il n’existe pas de réel consensus sur ce point.

La bataille d’opinion entre les aspects juridiques et fiscaux de la SASU à l’IR donne lieu à des débats savoureusement animés.